損害保険にはどんな種類があるのでしょうか?

損害保険といえば、自動車保険や火災保険が有名ですが、他にもいろんな種類がありますよね?補償の種類が意外に多いので整理して教えてもらえると嬉しいです。

目的別に「自動車」「住まい」「身体」「その他」の4種類に分類できます。

生命保険と同じく、損保の種類もけっこう幅広いですが、目的別に分類すればそんなに難しくありません。順番に解説していきましょう。

1.自動車(バイク)事故の補償を目的とした保険

自動車保険は大きく、「自賠責保険」と「任意保険」に分けられます。自賠責保険は、法律で加入が義務付けられているもので、そこから「強制保険」と呼ばれることもあります。逆に、任意保険は自分が必要だと感じたら個別に加入する保険です。

どちらも人身事故で生じる損害補償費(治療費、損害賠償費)をカバーするものですが、自賠責保険は最大補償額が低いこと、物損事故は補償対象外なことから、ほとんどの人が任意保険にも加入します。このため、一般的に自動車保険といえば任意保険のことをいいます。

自賠責保険は強制加入なので、どの保険会社で加入しても補償内容・保険料共に変わらないのに対し、任意保険は各社により異なります。具体的には、年齢や車種、走行距離のほか、事故を起こさない人は保険料が割引かれる「等級」というランクなどで保険料が増減します。また、物損事故や自分の怪我に備えて補償を付けることもできます。

自転車保険

自転車での事故や怪我に備える保険もあります。エンジンの付いてない自転車に保険の加入義務はありませんでしたが、自転車事故がもとで起こる高額な損害賠償請求が社会問題になり、2015年10月1日から兵庫県が、2016年7月1日からは大阪府が、自転車保険への加入を義務付ける条例をスタートさせました。全国の自治体もこれに続くのか、今後の動きが注目されています。

高額倍賞事例

| 賠償額 | 事故の概要 | 判決 |

|---|---|---|

| 5,438万円 | 成人男性が昼間に信号表示を無視して高速度で交差点に進入し、青信号で横断歩道を横断中の女性(55歳)と衝突した。女性は頭蓋内損傷等で11日後に死亡。 | 東京地裁平成19年4月判決 |

| 5,000万円 | 夜間、女子高校生が携帯電話を操作しながら無灯火で走行中、前方を歩行中の女性(57歳)に気づかず衝突。 女性には重大な障害が残った。 | 横浜地裁平成17年11月判決 |

| 4,043万円 | 男子高校生が朝、赤信号で交差点の横断歩道を走行中、男性(62歳)が運転するオートバイと衝突。男性は頭蓋内損傷を負い13日後に死亡した。 | 東京地裁平成17年9月判決 |

こうした背景から、自転車保険の目玉は「個人賠償責任保険」という、日常生活における事故やトラブルで法律上の賠償責任を負った場合に使える補償です。高額な賠償金事例に鑑みて、億単位の損害賠償費をカバーする商品も珍しくなくなりました。

オマケに……というわけではありませんが、自転車保険には自分の怪我の治療費に備える「交通事故傷害保険」もセットになっています。自転車ですから、ぶつかった衝撃による転倒など自分も怪我をする可能性が高く、あるに越したことはない補償ではあるものの、医療保険に入っている人には“保障のダブリ”になってしまいます。

詳しくは、自転車保険のページで解説しています。また、個人賠償責任保険と交通事故傷害保険は後述します。

2.住まいの損害補償を目的とした保険

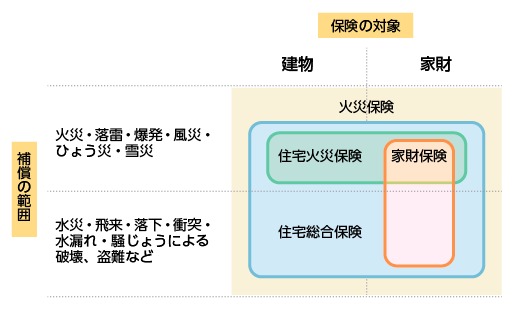

建物や家財の損害に備える保険で、火災保険と地震保険があります。

火災保険

火事で建物や家財が燃えて損害を受けたときに補償してもらえる保険ですが、火災に限らず、風災、雹(ひょう)災、雪災などによる損害も補償範囲に含まれているのが一般的です。自転車保険で解説した個人賠償責任保険など、その他の保障をオプションで付けることもでき、プラン次第で幅広い損害に対応できます。水漏れや盗難など、あらゆる損害に備えた「住宅総合保険」という商品もあります。

火災保険を理解するうえで少しだけややこしいのは、補償対象が「建物」と「家財」に分かれていること。たとえば、建物のみの火災保険に入っている人の住宅の一部が焼け、その被害でテレビが破損してしまった場合、建物の修理費は補償されますが、テレビについては1円も受け取れません。このように、火災保険に加入する際は、補償の目的が「建物のみ」なのか、「火災のみ」なのか、あるいは「両方」なのかを選択することになります。

保険料は建物の構造や地域によって決まりますが、これは単純に「アブナイ家は高い」と思ってください。火災に弱い木造建築や、自然災害の多い地域は高くなります。詳しくは、火災保険のページでも解説しているので、そちらも参考にしてください。

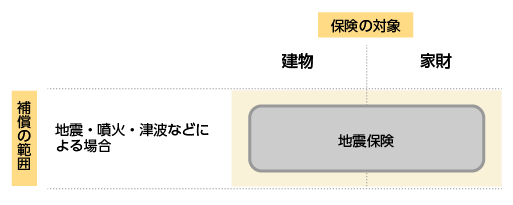

地震保険

地震の影響で建物や家財に損害が出た場合に補償されます。地震保険は国と損保会社が共同で運営している公共性の高い保険のため、どの会社から加入しても保険料は変わりません。地震保険単体では加入できず、火災保険とセットで販売されています。

火災保険と同じく、補償対象「建物」と「家財」が分かれていて、必要に応じて選ぶことができます。なお、地震発生率の高い一部の地域では加入を拒否される場合があります。詳しくは地震保険のページで解説しています。

3.身体の補償を目的とした保険

病気や事故による入院、通院、死亡などで生じた損害を填補する保険です。代表的なものに傷害保険があり、事故が起こり得る状況に合わせてさまざまな補償が販売されています。

| 種類 | 内容 |

|---|---|

| 普通傷害保険 | 日常生活で起こる怪我全般に備える補償です。一つの契約で家族(本人、配偶者、子ども)の怪我も補償する「家族傷害保険」もあります。プロボクサーやレーサーなど、危険と隣合わせの職業の人は加入できないことがあります。 |

| 交通事故傷害保 | 交通事故で負う怪我に備える補償です。車やバイクに限らず、電車、自転車、飛行機、船、ケーブルカー、そり、エスカレーター、エレベーターなど「交通乗用具」にかかわる怪我を幅広く補償してくれます。自転車保険に付いているのはこの補償です。 |

| 旅行傷害保険(国内・海外) | 旅行中(自宅を出てから帰宅するまで)の怪我や病気に備える補償です。普通傷害保険と異なるのは、病気に対する補償が含まれている点です。 |

| スポーツ傷害保険 | スポーツのプレー中に起こる事故に備える補償です。自分の怪我のほか、他のプレーヤーの身体やモノを傷つけた場合の賠償責任も補償します。 |

所得補償保険

病気や怪我で働けなくなった場合の生活費を確保するための補償です。日常生活はもとより、仕事中や旅行中など事故の発生場所は問いません。就業不能状態になると、毎月一定の金額を給料のような形で受け取ることができます。

4.その他の補償を目的とした保険

その他に有名な補償として、以下の2種類を紹介しておきます。

個人賠償責任保険

自転車保険の項目でもふれましたが、他人に怪我をさせたり、他人のモノを壊したりして賠償責任を負った場合、そこにかかる費用の負担をカバーする補償です。特約専門の補償で、自動車保険や火災保険などにオプションとして追加する形を取ります。保険料は月100~200円程度と非常にリーズナブル。損害保険のほか、クレジットカードの特典として付帯することもできます。

盗難保険

特定の持ち物が盗難に遭った場合、その損害を補償してくれる保険です。盗難といえば自転車やバイクなどが浮かびますが、家財や什器などが盗難に遭うケースも十分あるため、火災保険に盗難補償を付帯する人は少なくありません。

さいごに

解説が長くなってしまったので、以上を一覧表にまとめてみました。

| 自動車 | 自動車保険 | 自動車事故で負う損害賠償責任に備える。バイク保険も基本的に同じ |

| 自転車保険 | 自転車事故で負う損害賠償に備える | |

| 住まい | 火災保険 | 火災をはじめとした天災の損害に備える |

| 地震保険 | 地震の損害に備える。火災保険を通してしか加入できない | |

| 身体 | 普通傷害保険 | 日常生活で起こる怪我全般に備える |

| 交通事故傷害保険 | 交通乗用具にかかわる怪我全般に備える | |

| 旅行傷害保険(国内・海外) | 旅行中の病気や怪我に備える | |

| スポーツ傷害保険 | スポーツ中に起きる事故と損害賠償に備える | |

| 所得補償保険 | 病気や怪我で就業不能状態になったときの生活費の確保に備える | |

| その他 | 個人賠償責任保険 | 他人の身体やモノを傷つけたときの損害賠償に備える |

| 盗難保険 | 盗難被害で負う損害に備える |

もちろん暗記する必要はありませんよ(^_^)。こうした区別がぼんやりとできるだけで十分です。