大切なマイホームを守るための火災保険ですが、ここ数年での自然災害の多発に伴い、火災保険料も上昇傾向で家計の負担になってきています。

そんな中、火災保険で初のダイレクト販売がスタートされましたので、その特徴や保険料などをチェックする上で、賢い消費者として火災保険をどう選ぶのか、加入のポイントを挙げてみましょう。

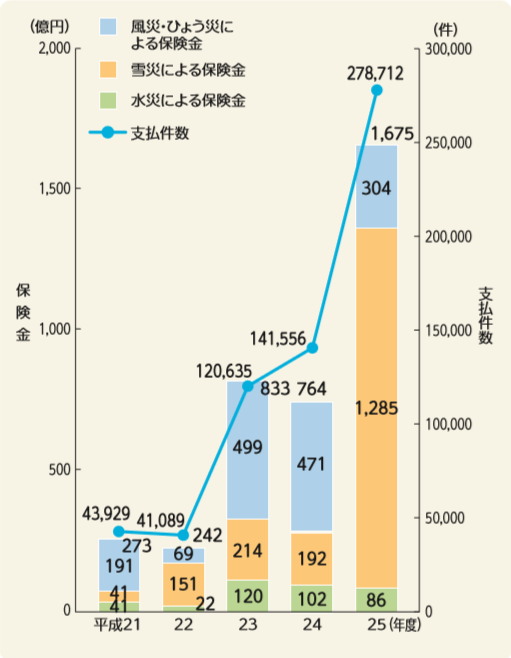

火災保険の保険金支払いはどう推移しているか?

損害保険料率算出機構による「平成27年度 火災保険・地震保険の概況」によれば、火災保険の保険金支払いは全体的に上昇傾向ですが、詳細を見ると、火災や落雷・破裂・爆発による保険金は横ばい状態で、逆に自然災害として、いわゆる風災・ひょう災・雪災・水災などの自然災害での支払い額が増加傾向で推移しています。

<保険金の推移>

出典:損害保険料率算出機構「平成27年度 火災保険・地震保険の概況」

<自然災害の保険金支払推移>

出典:損害保険料率算出機構「平成27年度 火災保険・地震保険の概況」

保険料が決まるしくみ

自然災害が増加の傾向であれば、将来的に支払う保険金に充当する保険料が上昇されると予測され、火災保険料の値上げに影響します。

念のため、保険料が決まるしくみを押さえておきましょう。保険料は主に「純保険料」と「付加保険料」から構成されます。事故が起きた場合に保険金の支払いの原資となる「純保険料」が大半で、「付加保険料」は保険会社の経営に必要な費用や代理店手数料、利潤が含まれています。

ダイレクト型の場合は消費者が直接保険会社とやり取りするため、代理店に支払われるコスト軽減が可能、つまり保険料が割安になりやすいという訳です。

<保険料の構成>

*付加保険料…契約の事務処理や損害調査等の費用、代理店に支払われる手数料など。

新たに発売されたダイレクト火災保険「iehoいえほ」とは?

ジェイアイ傷害火災保険、インターネット専用ダイレクト火災保険「ieho いえほ」を販売開始

《要約》JTB グループの保険会社であるジェイアイ傷害火災保険株式会社(本社:東京都中央区晴海 1-8-10、代表取締役社長:新保 稔)は、必要な補償を、自由に選択することができるインターネット専用、ダイレクト火災保険「ieho いえほ」を 3 月 29 日(木)から販売いたします。

インターネットのみで契約が可能になったことで注目されている火災保険「iehoいえほ」の特徴や保険料などの比較を見てみましょう。

商品の特徴

一般の「代理店型」の募集人によっての契約手続きに対し、「ダイレクト型」は確認書類の提出も含め、すべてインターネットで完結することが可能です。そのため自分のスケジュールに合せていつでも手続きが可能であり、保険料も割安になる可能性があります。

保険料の特徴および比較

「iehoいえほ」はインターネットで契約手続きが完結することで保険料が割安になるだけでなく、築年数に応じて保険料を3区分(「1~5年」、「6~10年」、「11年以上」)とし、築浅なほど保険料を割安にしています。また補償を自分でセレクトでき、必要な補償の保険料だけにできることが特徴です。実際に補償や築年数によっての違い、またダイレクト型と一般の商品での比較も見てみましょう。

【前提条件】

保険期間10年の一時払い

建物のみ、建物所在地:東京都、建物保険金額:1,500万円、建物構造級別:H構造(木造一戸建て)

| 火災保険の商品 | 「iehoいえほ」 | 他社のフルパッケージ(例) | |||

| 築年数 | 新築 | 新築 | 築11年以上 | 新築 | |

| 補償内容 | 火災・破裂・爆発 | ○ | ○ | ○ | ○ |

| 落雷 | - | ○ | ○ | ○ | |

| 風災・ひょう災・雪災 | - | ○ | ○ | ○ | |

| 水災 | - | ○ | ○ | ○ | |

| 物体の落下・飛来等/騒擾 | - | ○ | ○ | ○ | |

| 水漏れ | - | ○ | ○ | ○ | |

| 盗難 | - | ○ | ○ | ○ | |

| 他補償 | ・失火見舞費用保険金 ・残存物取片づけ費用保険金 | ・不測かつ突発的な事故 ・地震火災費用 ・臨時費用 | |||

| 10年分の一括保険料 | 3万2,220円 | 13万590円 | 15万3,810円 | 19万3,110円 | |

「iehoいえほ」の保険料は証券を発行しない割引(最大500円)適用後の保険料です。

*上記はあくまでも参考例です。詳細は各保険会社に見積もりをお願いいたします。

賢く火災保険に加入するための3つのポイント

【point1】補償内容を厳選して不要な特約を外す

補償として特に保険料のウェイトが多いのが水災です。担保しないことで保険料が随分安くすることが可能ですが、わが家の場合は大丈夫かどうか?

心配な方は、国土交通省の「ハザードマップポータルhttps://disaportal.gsi.go.jp/」を参考に住んでいる場所のリスク度を確認します。川の近くでない場合でも洪水の危険性がないのか、土砂災害や津波、火山などの災害リスクがチェックできます。

【point2】免責金額(自己負担額)の設定をする

損害保険金は保険金額を限度に支払われますが、あらかじめ免責金額(自己負担額)を設定することができ、その免責金額を高くすることで保険料を軽減できます。「細かい支払いは貯蓄で対応し、大きな被害は保険でカバーする」と割り切るといいでしょう。

【point3】同条件で数社の見積もり比較するのが鉄則!

火災保険は補償内容や特約だけでなく、物件の構造や築年数、保険会社によって保険料に差が出てきます。保険期間が10年間で試算すると数万円の保険料が違うにもかかわらず、民間のインターネット調査(下表)購入時のアンケートを見ると、住宅会社や金融機関から勧められたまま加入する割合が約6割を占めている結果となっています。賢い消費者となるには、数社の見積もりをもらった上で検討していきたいものです。

iehoいえほのHPでは簡単に保険料計算もできますので参考になることでしょう。「iehoいえほHP:https://www.jihoken.co.jp/kasai/ih/」

<調査会社が全国男女25~69歳によるインターネット調査結果(1000サンプル)>

※クリックで拡大表示できます

火災保険料のしくみや商品やプランによる保険料の違いなどをご理解頂けましたでしょうか。今回は地震については触れておりませんが、地震保険料はどの保険会社で加入しても一律です。今後の自然災害や地震のリスクを考えると、火災保険に地震保険をプラスしてご契約されることをおすすめしますが、そうなるとより一層火災保険料の負担も高くなってきます。

損害保険各社によってのプランや独自の特約の違いがよく分からず、全てオススメされるものに加入していると保険料はなかなか安くはできません。かつては、家を購入時に住宅ローンの借入期間と同期間の30年契約などの火災保険が主流でしたので火災保険の見直しという意識は少なかったかもしれません。しかし現在では最高でも10年おきに更新をしていかなければいけないルールになったので、ムダのない保険料を意識されてみてはいかがでしょうか。

参考

- 日経新聞:ジェイアイ傷害火災保険、インターネット専用ダイレクト火災保険「ieho いえほ」を販売開始

https://www.nikkei.com/article/DGXLRSP475829_Z20C18A3000000/

- 損害保険料率算出機構「平成27年度 火災保険・地震保険の概況」

https://www.giroj.or.jp/publication/outline_k/k_2015.pdf

- 国土交通省ハザードマップポータルサイト

https://disaportal.gsi.go.jp/

- ieho いえほ ダイレクト火災保険

https://www.jihoken.co.jp/kasai/ih/