子どもが生まれるのですが、見直した方がいい保険はありますか?

妻が妊娠中です。出産予定日はまだまだ先なので、今のうちに保険を見直しておこうと思うのですが。どこを補強するのがいいですか?新規に入った方がいい保険があれば合わせて教えて欲しいです。

死亡保障、医療保障の見直しと教育費の準備が必要です。

子どもができたらはじめに準備しておきたいのは死亡保険です。一家の大黒柱が亡くなった場合、残された奥様にすべての負担が一気にのしかかってしまいます。

死亡保障ほどではありませんが、万一の経済的負担という意味で、医療保険の加入・見直しを検討してもいいでしょう。病気や怪我で働けなくなった場合のマイナス分をカバーしなくてはいけません。

最後に教育費。幼稚園から大学卒業までにかかる費用は1000万~2000万とも言われているので、教育費をどうやって工面するかも決めておく必要があります。

順番に解説していきましょう。

死亡保障

夫は約2000万円、妻は約1000万円?!

世帯主が死亡したとき、残されたご家族にどれだけお金を残してあげたいか、今の契約のままで困るか困らないかを考えてください。ちょっと足りないかも・・・と思われたら、増額の見直しをする必要があります。

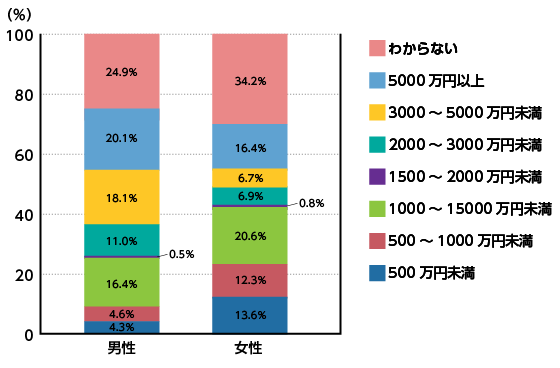

といっても、具体的な額が想定できないという人は、生命保険文化センター「生活保障に関する調査」内の「死亡保険金の希望額」を参考にしましょう。同調査によると、男性の具体的な回答で最も多かったのは5000万円以上で、3000万円~5000万円という声が2割弱でした。

予想以上に高額ですが、確かにすべてを保険金でカバーしようとするとこれくらいになるかもしれません。しかし現実は、貯蓄、奥さまの収入、さらには遺族年金の受給額(※)なども計算にいれた金額に落ち着きます。5000万以上の死亡保険となると保険料もなかなかの額になりますからね。

実際、同じ調査内での保険金額の相場は、男性が1882万円、女性が876万円になっています(かんぽ生命含む)。このことから、住宅ローンから解放されている家庭は、相場にしたがって男性約2000万円、女性は1000万円を目安にしていいでしょう。奥さまも同等に家計を支えている共働きの家庭ではさらに上乗せを検討する必要があります。

保障期間ですが、安心なのは公的年金がもらえるようになる65歳までの加入です。しかし、重い経済負担を負うのは子どもが社会人になるまでの間なので、とりあえず20年強を目安にするのも一つの考えです。

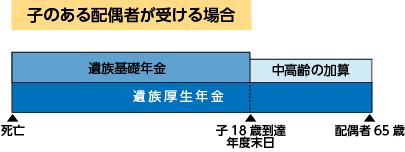

※【参考】遺族年金の受給額

■厚生年金加入者の場合

※詳細は日本年金機構のページでご確認ください

医療保障

子どもが幼い間だけ手厚くしておく

結婚したときに選ぶ保険でも触れましたが、医療費は公的補助が充実しているので、お子さんが生まれたからといって急いで増額する必要はありません。高額療養費制度を利用すれば最高でも月額9万円ほど、4ヵ月目からは一律4万4400円で済みます。貯蓄に余裕がある家庭はなおさら必要性が低いです。

しかし、お子さんが小さな間にお父さまが倒れて収入がストップし、お母さまも育児で働けない、ご両親の支援も受けられないといった環境では話が別です。せめてお子さんが幼い間だけでも保障内容を強化し、治療費と一部の生活費を確保しておいた方がいいでしょう。理想は終身保険+定期保険のダブル体制ですが、一定期間だけと割り切るなら定期保険だけでも大丈夫です。保障内容は、入院給付日額5000円~1万円、もしものときの先進医療特約やその他特約を付け、月額3000~5000円(30代の場合)に収まればいいと思います。

お子さんの医療保障は必要?!

子どもの医療保険の必要性は意見が分かれますが、子どもは0歳時を除けば大人よりも入院する確率が低いため、あまり必要ないでしょう。一方で、通院率は大人以上ですが、今のところ医療保険は入院がメインの商品なので“保障の持ち腐れ”になる可能性があります。

また、子どもの医療費は自治体の補助が充実していて、各地で差はあるものの、最高18歳まで医療費が無料という地域もあります。

子育て支援が極端に整備されていない地域や、保険がないと心配で仕方ないというケースをのぞき、お子さんの医療保障までは考えなくていいと思います。

学資金の積立

子どもの教育費は、すべて公立に進んだ場合でも1000万円以上かかり、私立だと2500万円以上かかると言われています。これはマイホームに次ぐ大出費です。

何らかの方法できちんと貯蓄する必要がありますが、その方法の一つとして考えられるのが学資保険(こども保険)です。教育費を学資保険で積み立てるメリットとは、

- 銀行よりも利回りが高い

- 利息分に税金がかからない

- 保険料が税額控除の対象になる

- 万一の場合は保険料の払込み免除(満期金は予定通り保障)

などです。最大のメリットは「4」ですね。保護者が死亡または高度障害状態になり、保険料の支払いができなくなった場合、以降の払込みが免除されるうえ、契約していた保険金も予定通り受け取れることになっています。

学資保険は一にも二にも返戻率!

学資保険を利用するなら、払い込んだ保険料に対して戻ってくるお金が多い「返戻率」の高い保険を選びましょう。逆に、100%を下回る「元本割れ」の保険は選んではいけません。特約で医療保障や死亡保障を付けると元本割れを起こすので要注意です。貯蓄も保障も兼ね備える一石二鳥の保険だと思うかもしれませんが、学資保険の被保険者は子どもです。子どもの医療保障は前述のとおり必要性は低いですし、そもそも学資保険を選んだのは積立目的だったはずです。

デメリットも理解しておきましょう。たとえば、死亡や高度障害状態以外の理由で払い込みが滞った場合は中途解約扱いになり、払い込んだ分はほとんど戻ってきません。つまり、途中で止めると大損をしてしまい、保険の性格上、途中でお金を引き出すこともできないので、突発的な入り用に対応できません。

ちなみに、学資保険は妊娠中や子どもが0歳のときから加入でき、早く加入した方が保険料が安くなるため、教育費の相談は出産前からしておくのが望ましいです。

より詳しい知識は、学資保険の専用ページで解説しています

まとめ

| 保障 | 必要性 | 備考 |

|---|---|---|

| 死亡保障 | 大 | 一家の大黒柱の保障を増額する。すべてを保険でカバーする考えは不要 |

| 医療保障 | 小~中 | 子どもが小さな間だけ手厚くする。公的補助も最大限に利用 |

| 学資金積立 | 中 | 医療保障なしのシンプルなプランで元本割れを回避。他の積立方法でも代用可能 |

新しい家族ができたのですから、当然お金がかかります。子どもやパートナーが不自由しないよう、納得のいく保険を選んでくださいね。