教育費を学資保険で補う場合、月々いくらぐらいの保険料が妥当なのでしょうか。

当サイトが独自に行なったアンケート調査では、小学6年生以下の子供がいる20~40代の主婦のうち、「1万円~1万5,000円未満」と答えた人が最も多く、次いで多かったのは「5,000円~1万円未満」でした。

| 選択肢 | n 100 | % |

|---|---|---|

| 5千円未満 | 13 | 13.0 |

| 5千円~1万円未満 | 31 | 31.0 |

| 1万円~1万5千円未満 | 45 | 45.0 |

| 1万5千円~2万円未満 | 5 | 5.0 |

| 2万円~2万5千円未満 | 2 | 2.0 |

| 2万5千円~3万円未満 | 1 | 1.0 |

| 3万円以上 | 3 | 3.0 |

受取総額(満期金)の設定は「200万円~250万円」が31.0%でトップ。月払1万円を18年間積み立てた場合の合計は216万円なので、計算が合います。

| 選択肢 | n 100 | % |

|---|---|---|

| 100万円未満 | 6 | 6.0 |

| 100~150万円未満 | 19 | 19.0 |

| 150万円~200万円未満 | 16 | 16.0 |

| 200万円~250万円未満 | 31 | 31.0 |

| 250万円~300万円未満 | 9 | 9.0 |

| 300万円~350万円未満 | 12 | 12.0 |

| 350万円~400万円未満 | 2 | 2.0 |

| 400万円~450万円未満 | 1 | 1.0 |

| 450万円~500万円未満 | 2 | 2.0 |

| 500万円以上 | 2 | 2.0 |

これはこれで参考にできるデータなのですが、調査サンプルがやや少ないとも思えるため、一般的な学費の平均額から保険料の相場を考えたいと思います。

大学の初年度納付金から逆算する

一度にまとまったお金が必要になる大学1年目の費用を学資保険でまかなう考えが一般的です。

教育費は貯蓄と学資保険で補うものとすれば、学資保険の出番はいつがベストでしょうか? 学資保険の加入時期や給付・払込のベストなタイミングでも触れましたが、学資金を分割して受け取ると返戻率が下がるため、少しでも金額を増やしたい人は、ここぞというときにまとめて受け取った方が得です。

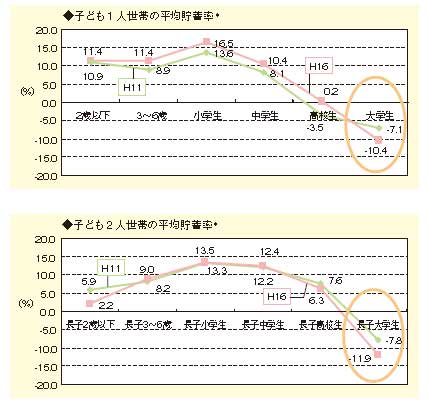

その「ここぞ」とは、多くの子育て世帯にとって大学入学時でしょう。受験費用、入学金、授業料など初年度にかかる費用に加え、下宿する場合は敷金・礼金など生活費も必要になります。そうした負担が影響し、子育て世帯の平均貯蓄率は子どもが大学に入学するとガクンと減っていることが、文部科学省の調べで分かっています。

生命保険文化センターの調べによれば、大学入学時にかかる費用の相場は私立大学(文系)で150万円~200万円です。現実にはその他雑費もかかるでしょうが、それらは貯蓄で対応すると考えると、学資保険の受取総額は200~300万円あれば安心でしょう。

大学卒業時まで継続して学資金を受け取りたい世帯には、少し心もとない金額かもしれません。4年間にかかる費用のトータルは、私立で約690万円、公立で520万円が相場なので(関連:子どもの教育費用はいくらかかる?)、ある程度学資保険に頼るにしても350万円~400万円に留めておき、残りは貯蓄で準備しましょう。

すべて学資保険で用意するのは、あまりの保険料の高さに解約する恐れが高くなり、危険です。

保険料の相場はやっぱり1万強~2万円

保険料は、契約者(保護者)・被保険者(子ども)の年齢、受取プラン、払込期間などにより変わるため、ここでは、契約者30歳、被保険者0歳の場合で話を進めます。

各社の貯蓄型(=医療保障のない)学資保険を見積もってみたところ、受取総額を200万円~300万円にしたときの月額保険料はおおよそ1万円強~2万円ほどでした。当サイトのリサーチと同じ結果になりましたね。

受取総額を400万円まで上げると3万円弱かかり、月々の負担としては少し苦しいかもしれませんが、年払いなど、まとめて払い込むと若干安くなります。一度に支出しても問題ない人は、払込プランを変えるのも有効でしょう。

教育計画ありきで受取総額の決定を

私立大学の入学時費用から学資保険の相場を試算してみましたが、実際に加入する際は、想定する教育計画や家庭の収入、学資保険以外でためる貯蓄がどれくらい用意できるのか等、個別の視点から慎重に決定しましょう。

学資保険は解約してしまうと積み立てた分がほとんど戻ってこないなど、デメリットもあります。教育費以外の出費をきちんと頭に入れたうえで、貯蓄に回せる額がどのくらいあるのか、それは長期に渡って払っていけそうかなどを計算し、自分たちの家計にあった保険料を試算してみてください。

具体的な学資保険の賢い選び方について、プロのFPの意見をまとめたページもあります。よろしければ参考にしてください。