今年4月の標準利率の引下げなど保険セールスの環境が厳しくなるなか、従来の一律的な保障性商品では顧客のニーズに応えられないとして、昨年から不妊治療保険の解禁や就業不能保険、認知症保険などニューリスクに対応した保険商品の販売ラッシュが続いています。

とりわけ、医療分野など第三分野商品へのシフト化は特徴的な動きで、さらに今回、介護分野の新商品が登場しました。

要介護1以上で介護一時金が受け取れる特約を発売

《要約》損保ジャパン日本興亜ひまわり生命(以下、「ひまわり生命」)は、2017年4月2日から、医療保険と低解約返戻型終身保険に付加できる特約として、「介護一時金特約」を発売。

本特約は、公的介護保険に連動し、要介護1以上と認定された場合、介護一時金(10~500万円)を受け取ることができる。

また、医療保険等の既契約に対しても中途付帯が可能として、新契約のみならず、既契約者への保障内容拡充という視点でも販売を推進していく予定だという。

公的介護保険で要介護あるいは要支援の認定者は、約606万人にものぼる(2015年3月時点)。なかでも、要介護1の認定者は117万人で、全体の19.3%と最も多くを占めているなど、軽度の要介護者が急増している現状に対応したものとしている。

民間介護保険の特徴とその役割とは?

民間介護保険(以下、民間介護)とは、一定以上の要介護状態になった場合、年金あるいは一時金で給付金が受け取れる保険です。商品によっては、年金と一時金の両方が受け取れるものや、死亡保障などが付加されたものなど、商品性は一律ではありません。

民間介護に加入する場合のポイントとして、どのような状態になったら給付が受けられるかという給付要件が挙げられますが、これも保険会社によって異なります。

給付要件について大別すると、(1)公的介護保険(以下、公的介護)に連動するタイプ、(2)保険会社独自の認定基準を設けているタイプ、(3)一部の状態(認知症等)について公的介護に連動するタイプの3つがあり、(1)については、「要介護2」以上とする商品がほとんどですが、前述のひまわり生命では、「要介護1」以上なっています。

要介護1というと、立ち上がりや歩くことが不安定で、排せつや入浴、着替えなど日常生活の一部に介護を必要とする状態。全面的介護が必要な要介護3以上に比べて、一定の年齢の高齢者ならよく見られる程度で、認定者が多いのもうなずけます。

同じく「要介護1」以上と設定しているのは、国内生保では、朝日生命と大同生命の2社のみ。代理店チャネルをメインとした商品で、要介護1から支払われるのはひまわり生命だけとなります。

基本的に、民間介護の役割として挙げられるのは、まず公的介護等で生じる介護サービスの負担分(全額自己負担の”上乗せサービス”も含む)やカバーされない支出(介護タクシーや食事等の宅配サービスなど”横出しサービス”)、収入減少の補てんなどでしょう。

また、勘違いしている方も多いようですが、公的介護の場合、40歳未満の方は対象外です。40歳~64歳まで(第2号被保険者)の方が対象となるのは、末期がんやアルツハイマー症、パーキンソン病など16種類の特定疾病によって要介護状態になった場合のみです。したがって、64歳までの人が、たとえば交通事故で要介護状態になったとしても、公的介護の介護サービスは受けられません。

つまり、これらの人々が要介護状態になった場合のリスクに対応するための役割も、民間介護は果たしているということです。

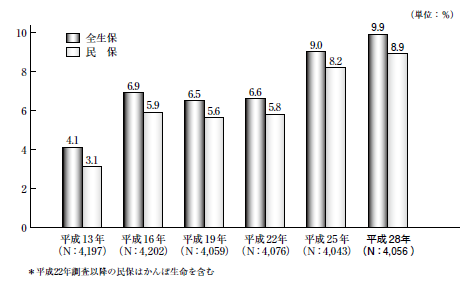

民間介護保険の加入率は9.9%に過ぎない

少子・高齢社会の進展によって、介護への不安や備える必要性を感じる人が増えている一方で、介護に対して「準備をしていない」と回答した人が、半数近くにものぼっています(出所:生命保険文化センター「生活保障に関する調査」(平成28年度))。

これを反映してか、民間介護の加入率は低水準にとどまり、保険会社やかんぽ生命、JAなどを含む民間介護・介護特約の加入率は、9.9%に過ぎません。

【図表】民間の介護保険・介護特約の加入率

*出所:生命保険文化センター「生活保障に関する調査」(平成28年度)

民間介護の加入率が低い理由として、おもに次の3つが考えられます。

1.「介護」に対してイメージがわきにくい

介護については、「いつ、どれだけお金がかかるかわからない」と、とりわけ費用の考え方が分からない人が多いようです。

介護者である家族の介護離職による収入減や在宅介護のための自宅リフォームの有無、施設入居の一時金なども考慮すると、介護にかかるお金の総額を把握することは難しいでしょう。

もちろん、統計データなどから介護費用の平均を知ることは可能です。

生命保険文化センター「生命保険に関する実態調査」(平成27年度)のデータから試算すると、介護の平均額は546.8万円(内訳:80万円(一時的な費用)+7.9万円(毎月の費用)×59.1ヵ月(介護期間の平均))となっています。

しかし、介護にかかる費用は、介護を行う場所が在宅か施設か、要介護者の要介護度や認知症の程度などによって、まさにケースバイケース。

夫婦それぞれの両親が要介護状態になる「同時多発介護」が起きれば、介護期間も費用もいかほどになるか想像もつきません。この見通しがつかない状態が、さらに介護を分かりにくくしているとも言えます。

民間介護への加入は、将来の介護費用について、いかにリアルな金額と状態を伝えられるかが、ポイントのひとつかもしれません。

2.民間介護保険への優先順位が低くなりがち

備えるべきリスクに対する民間介護の順位は高いわけではありません。

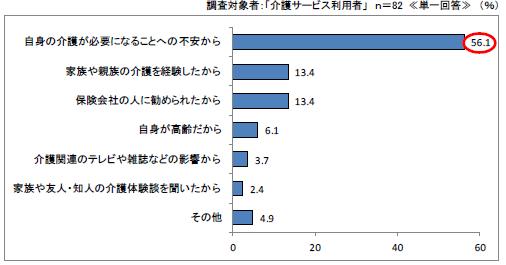

一般的に、民間介護を検討する年代は、40~50代が多いようですが、朝日生命が行った実態調査によると、民間介護(特約)の加入のきっかけとして、「自身の介護が必要になることへの不安から」(56.1%)が第一位となっています。次に「家族や親族の介護を経験したから」が続いているのは、年代的に自分の親世代が要介護状態になり、介護の大変さを目の当たりにしているからでしょう。

【図表】「民間介護保険(特約)」加入のきっかけ

*出所:朝日生命「「要介護認定後の暮らし」と「民間介護保険に対する意識」に関する実態調査」(平成25年8月)

こうしたなか、同社では、平成24年に、保険金の支払事由等が公的介護と完全連動した、わかりやすい仕組みの「あんしん介護」を、また平成28年に、認知症に特化した「あんしん介護 認知症保険」を発売。両商品とも、年金タイプ・一時金タイプを選択することができ(両方加入することも可)、要介護1以上に認定されるとその後の保険料の払込みが免除になるという特長があります。また、「あんしん介護」については、シンプルでわかりやすい仕組み等が評価され、「グッドデザイン賞」を受賞しています。

販売件数については、「あんしん介護」は約33.2万件、「あんしん介護 認知症保険」は約3.7万件といずれも好調です(いずれも平成29年2月時点)。

同社では、この年代が民間介護に加入する理由として、「親の介護をしている年代であり、介護に対する保障のニーズが顕在化しやすいことや、子供が成長してきて、家族のための死亡保障から自分が生きていくための介護保障にシフトしていく年代であることなどが考えられる」としています。

3.民間介護保険の認知度が低い

「介護」と同様に、民間介護のイメージのつかみにくさや認知度の低さも加入率低迷の要因として考えられます。

第一生命経済研究所の「ライフデザイン白書2015」によると、介護に関する知識で最も低いのが「民間の介護保険」について(よく知っている2.1%+ある程度知っている12.6%)でした。

逆に言えば、一般の人でも給付対象となる症状が想像できる商品であれば加入する可能性が高いということです。

それを端的に表しているのが、平成28年3月から発売されている太陽生命の認知症2商品(「ひまわり認知症治療保険」「認知症治療保険」)だと思います。同社によると、これらの合計販売件数は「18万件」を超え、着実に実績を伸ばしていっています(平成29年4月3日時点)。

「ひまわり認知症治療保険」は、‘認知症’というネーミングだけに、アルツハイマー病など器質性認知症により所定の状態が180日継続したとき、給付金が支払われますが、ほかにも、白内障や骨折、骨租しょう症など、女性疾病や7大疾病、高齢者に多い疾病も幅広く保障した、いわゆる条件緩和型医療保険に分類される商品です。

それが、認知症という、多くの人にそのリスクや状態がイメージしやすい病気に特化した保険ということで、多くの人の注目を集めている要因の一つにもなっています。

なお、同社では、認知症の販売にあわせて昨年4月より「かけつけ隊サービス」を開始。給付金の請求などを、専門知識を有する内務員が訪問しサポートするサービスを実施し、利便性やニーズの高さから1年で2万件以上の利用があるといいます。

さらに、認知症治療給付金の支払いにかかる診断基準の標準化のため、認知症に関する診断書記入の手引きを作成。給付金請求時の診断書を作成する、かかりつけ医に渡すサービスを始めるなど、円滑な給付金の支払い体制を整備している点も評価できます。

民間介護保険の加入率アップの可能性はあるのか?

民間介護の加入率をアップさせるためには、これらの問題点や課題をクリアしていく必要があるといえます。

しかし、筆者自身は、それ以前に、民間介護が補完すべき、ベースとなる公的介護をきちんと把握することの難しさがあると考えています。

今の日本で、介護を上手に賢く行うためには、公的介護の理解が不可欠ですが、平成12年4月に導入されたこの制度のしくみは複雑で、しかも頻繁に改正が行われるため、おそらく、その概要を正確に把握している一般の方はとても少ないでしょう。

そして公的介護の基本理念は、あくまでも「自立支援」であり、利用者が自由にサービスを選択できる「契約」制度なのです。

この点が正しく理解されていなければ、「要介護状態になっても、公的介護があるからそれで大丈夫だろう」と過度な期待をかけてしまい、実際に要介護状態になった場合に、要介護度によっては、慌てふためくことになります。

筆者は、介護への不安感をあおって、民間介護保険への加入を勧めているわけでは決してありません。介護に備える手段として「預貯金」なども選択肢の一つです。

ただ、要介護状態になった場合、どのような経済的損失や支出が生じるかは、家族構成、現在の生活環境や職業、ライフステージ、あるいはどのような介護を望むのかによってもさまざま。そこで、公的介護や民間介護の役割を理解し、個々の状況に応じて、不足分を準備しておくことが重要だということです。

現在、国会で介護保険法等の改正案が審議中(4月12日現在)ですが、法案が成立した場合、平成30年8月以降、65歳以上で高所得の利用者の自己負担が3割に引き上げられます。

これらの改正が、民間介護の加入のきっかけになるか。今後の動きにも注目していきたいと思います。

参考