2017年10月、ミサワホームはいざという時に住宅ローンの返済を「一般社団法人移住・住みかえ支援機構(以後:JTI)」に一定条件のもと土地と建物を託すことで、返済を肩代わりしてもらえる実質上の「ノンリコースローン」を実現しました。

ノンリコースローンとは、債務者がローンを返済しきれなくなった場合、自宅を売却すれば売却金額以上の債務は残らないローンのことです。

人生100年を生き抜く時代、従来のように定年まで住宅ローンを返済し続け、退職金で完済し残った貯蓄と年金で老後を過ごす、というライフプランは立てにくくなっています。終身雇用の崩壊やライフスタイルの多様化、介護の問題など、成熟社会ならではの問題も増えています。こうした変化の多い時代に対応するためには、自宅を所有することに縛られるのではなく、利用することが必須の時代ともいえます。

自宅を売る、貸すといった従来の活用に加え、JTIの「かeせるオプション」を使った実質上のノンリコースローンとはどんなものか、実際のライフプランの中でどのような活用法があるのかを考えてみたいと思います。

「かeせるオプション」の前提となる「かせるストック(定額型)」とは

JTIは国土交通省、厚生労働省が管轄する「財団法人高齢者住宅財団」の住替え支援保証事業の許可を受けた唯一の団体です。ベースになる事業は50歳以上のシニア世代の住宅を借り上げ、国の基金のサポートを受けて安定した賃料収入を保証する「マイホーム借上げ制度」です。住宅の耐震性能などを確保したうえで、主に子育て世代に良質な住宅を転貸することで支援し、住宅の循環を図ることを目的としています。

「かeせるオプション」はJTIが示す一定条件を満たせば、住宅ローンの返済を引き受けてくれる仕組みです。具体的な条件としては、まず認定長期優良住宅やJTIがこれに準ずると認めた住宅で、「かせるストック(定額型)」に認定されることが必要です。

「かせるストック(定額型)」の認定条件は以下の通りです。

- 「かせるストック(定額型)」取り扱いJTI協賛事業者が施工・販売する住宅であること。

- 長期優良住宅、住宅性能評価等、JTIの定める評価証明を取得すること。

- 保証期間中は、JTIが定める適切なメンテナンス・維持管理が住宅になされること。

- 住宅の所在地がJTIが定額保証を可能と認めた地域であること

一般社団法人移住・住みかえ支援機構HPより

「かせるストック(定額型)」に認定されることで以下のメリットが受けられます。

| かせるストック(通常型)※で受けられるメリット | かせるストック(定額型)でプラスされるメリット |

|---|---|

| 「マイホーム借上げ制度」を50歳未満でも受けられる | 建物引き渡し時から50年間「借上げ最低保証家賃」を設定 |

| 建物診断の簡略化・省略化 | 最初の入居者が決まらなくても、6ヶ月経てば「借上げ最低保証家賃」が支払われる |

| 最初の入居者が決まれば空室時も家賃保証 | 「定額保証」の信用で新たな住宅ローンが借りられる。(常陽銀行:残価保証型住居プラン「ゆとりライフ」) |

※「かせるストック(通常型)」の詳細はJTIホームページを参照してください。

//www.jt-i.jp/stock/

耐震基準を満たすなど建物の性能はもちろん、維持管理も条件に入っているため築年数の古いシニア世代の家では、貸す前に大規模なリフォームが必要なケースもあるかもしれません。でも認定を受けることで50歳未満でもいつでも貸せる安心がある制度です。

「かeせるオプション」とは

「かeせるオプション」は貸せる安心だけではなく、ローンの残債が多い購入初期の売却にも対応できる制度です。「かせるストック(定額型)」に「かeせるオプション」を付けることで将来の売却額がローンの残高を下回ってしまっても、残ったローンの返済の責任が残りません。

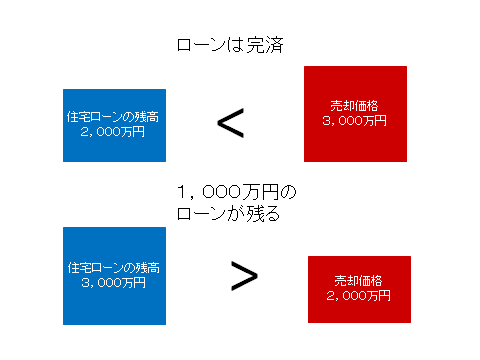

たとえば、住宅購入5年目に海外転勤やUターンなどで自宅を手放さなくてはならなくなった時、購入金額すべてを35年ローンで組んでいたりすると、売却してもローンが残ってしまう可能性も高いです。こうなるとローンの残高分を現金で一括返済しないと売却ができません。ローンが残っていては抵当権を外すことができず、買ってくれる人を見つけることが難しくなるからです。これでは自宅のローンを払い続けながら新しい住まいを借りたり購入することを考えなくてはならず、次の住まいにかけられるお金が限定されてしまいます。

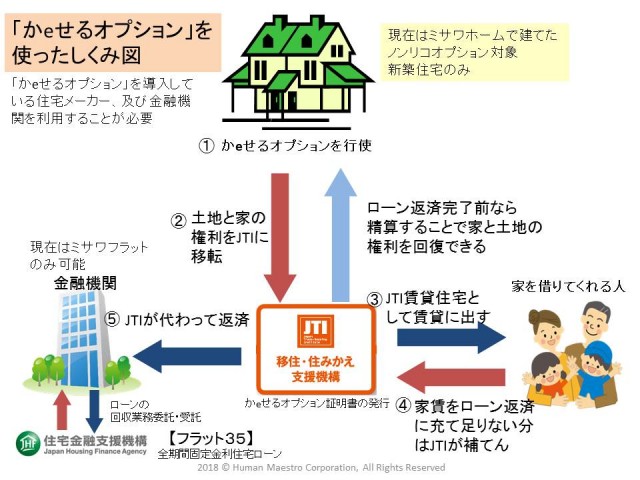

こうしたライフプランの変化に対応できるのがJTIの「かeせるオプション」です。「かせるストック(定額型)」の認定を受けた住宅に「かeせるオプション証明書」を発行(無料)してもらうことで、売却時に残ったローン返済をJTIに肩代わりしてもらうことができます。JTIに土地と建物の権利を移すことになりますが、後に精算金を支払うことで自宅を取り戻すことも可能です。

「かeせるオプション」を利用するには、JTIの制度を導入している住宅メーカーと金融機関を使うことになります。2018年3月現在利用できるのはミサワホーム1社だけです。2017年10月以降ミサワホームで「ノンリコオプション」対象の新築住宅を建て、ミサワホームのモゲージバンクであるミサワフFlatで全期間固定金利の住宅ローンを借りることが条件です。

「かeせるオプション」を実際に使う時には、住宅ローンはそのまま残した状態でJTIに所有権を移します。JTIは託された住宅を賃貸に出し、賃料収入でローンを返済します。賃料がローン返済額に満たないときは、差額分を国の基金から補って返済を続けることができます。

「かeせるオプション」を使った人からみると、自宅はなくなりますが、ローン名義は持ち続けることになります。しかし、そのローンの返済はJTIが肩代わりしてくれるため返済義務は負わず、実質上のノンリコースローンとなります。

「かeせるオプション」活用法は?

「かeせるオプション」は購入後5年から10年といった早い時点で想定外の人生の転機が訪れて家を売却しなくてはならない、といった場合に活用しやすい仕組みです。

たとえば、前述した住宅購入後5年目に突然海外転勤が決まった時、赴任期間がはっきりせず日本に自宅があっても管理もできないため売却したいという場合で考えてみましょう。

当初5,000万円の自宅をフルローンで購入。金利1%、35年返済で借りていた場合毎月の返済額は14万1,142円とします。5年後の住宅ローン残高は約4,388万円となり、5年後の売却価格が3,800万円だったとすると588万円のローンが残ってしまいます。一般のローンの場合は588万円を一括返済しないと売却できません。しかし「かeせるオプション」を使うと、住宅ローンをJTIがそのまま引き継ぎ、残りの30年間その家の賃料収入で返済を続けます。賃料が毎月の返済額14万1,142円に満たない場合は差額を国の基金が補ってくれます。

このように、JTIに土地と建物の権利を移転してすぐに債務がなくなるわけではありません。しかし、返済はJTIが肩代わりしてくれますので、実質上の返済義務はなくなります。手元に家は残りませんが、負債を残すことなく次の住まいを選ぶことができます。

海外転勤以外にも、会社を退職して田舎で起業をする、急きょ実家に戻って家業を継ぐ、東京で家を買ったが田舎暮らしでゆっくり過ごしたい、など、さまざまな人生の転機で活用できる可能性があります。

「かeせるオプション」の注意点は

なんといっても使える住宅が限定されていることです。現在この仕組みが使える住宅はミサワホーム1社です。今後ミサワ以外の「かせるストック(定額型)」の協賛事業者(住友林業、大和ハウス、パナホーム)の中から増えるかもしれませんが、協賛事業者も少ないのが実際です。住宅の質を担保でき、【フラット35】を使える自前のモゲージバンクを持っているなど、住宅メーカー側の負担も大きいのが現実です。今の仕組みでは爆発的に「かeせるオプション」を使える住宅メーカーが増えていく可能性は少なそうです。

当然条件を満たす高性能の住宅を新築で建てるためには、家の価格が高くなります。購入側も頭金を多く持っている人や土地を持っている人、安定的な高収入がある人に限られてきます。購入時に使える金融機関も現在はミサワFlatに限定されているため、変動金利や当初固定金利型で借りることができず、ライフプランに合わせたローンの借り方が難しくなります。

また、「かeせるオプション」は住宅ローン残高が売却価格を超えてしまうオーバーローンでメリットが受けられる仕組みです。老後まで住み続けて定年後の住替えに活用したいと考えても、20年、30年とローンを返してからでは、残債が売却価格を下回るとローンは残りません。「かeせるオプション」を使わなくても売却できるでしょう。購入時の年齢が50歳以降などシニア世代の住宅購入の場合を除き、定年後のローン返済のリスクに備えるには向きません。

いずれにしても始まったばかりの制度ですので、今後日本でノンリコースローンがどこまで広がっていくかは未知数です。しかし今までアメリカでは一般的なノンリコースローンが日本にはなかった中で、「売れば住宅ローンがなくなる」という住宅購入は「住まい」に対する新しい価値観の提案です。日本もライフスタイルが多様化する中、住まいも「住宅ローンを返しきる」だけではなく、住宅ローンがあっても住み替えができる柔軟な家やローンを選ぶ時代になっていくのかもしれません。

参考

- 一般社団法人 移住・住みかえ支援機構HP

//www.jt-i.jp/index.html