キャッシュレスが徐々に普及してきているようです。○○Payという名称など、決済アプリが増えていると同時に、個人間の送金がより手軽になり、若い世代からシニア層まで多くの世代に受け入れられてきています。

ただ、急にアプリの数が増えて、利用者の中には戸惑う声も多く聞かれます。ダウンロードをして、アプリにお金をチャージしたはいいが、お金を元に戻せなかったり、戻すのに手数料がかかったりなど、思わぬデメリットを実感した人もいます。

今回は、個人間の送金アプリの特徴と、アプリからお金を元に戻す出口について、以下にまとめてみました。

プリン、累計送金額15億円を突破

《要約》個人間の送金をアプリで行う人が増えてきている。「プリン(pring)」は昨年のサービス開始から1年で、累計送金額が15億円を超えたと発表した。振込手数料がかからずに、個人間で送金できること、割り勘や精算で現金を使わずに手軽にやりとりできることが、利用者増の要因だ。

利用者は、5~85歳と幅広い年代に広がり、特に多いのは30~40代。個人間で送金する際は、チャット機能を通じてコミュニケーションもできる。

なお、提携銀行の口座とひも付けすることで、チャージする、おくる、もらう、支払う(実店舗でのQRコード決済)、銀行口座に戻すことまで、すべてを手数料ゼロでできるのが、大きな魅力といえる。

(1)送金や銀行口座への払戻しができるのは「資金移動業者」のみ

今や決済アプリなどは数十以上にものぼり、各社のサービス競争も激しく、まさに群雄割拠の様相をなしているといえます。しかし、メリットがありそうだとダウンロードをし、お金をチャージしたものの、いざ使おうとしたらそのお店では使えなかったという経験や、元の口座に戻そうとしてもできず、他に使えるお店を探しているという声を聴くこともよくあります。実は、筆者も同じ経験をした一人です。

そもそも、アプリからお金の払い出しまでできるところと、できないアプリの違いはどこからくるのでしょうか?

その鍵は、そのサービス提供者が「資金移動業者」として登録しているかどうかにあります。

資金移動業者というのは、2010年4月にできた「資金決済に関する法律(資金決済法)」に基づき、事前に内閣総理大臣の登録を受けた業者です。銀行等以外のものが資金移動業(100万円に相当する額以下の為替取引を業として営むこと)を営むには、この資金移動業者としての登録が必要です。

なお、「為替取引」というのは、顧客から依頼を受けて、隔地者間で直接現金を輸送せずに資金を移動する仕組みを用いることを指します。つまり、アプリのポイントではなく、本当のお金として個人間送金ができるのは、この資金移動業者が提供するサービスだけというわけです。

最近のアプリによる個人送金や決済サービス会社で、この資金移動業者として登録をしているのは、楽天Payの楽天株式会社、LINE Pay株式会社、株式会社pring、株式会社メルペイ(登録順)の4社(2019年4月1日時点)。他のアプリは、資金移動業としての「送金」サービスはできないので、ポイントのやり取りにとどまってしまうなど制約が生じるのです。

(2)アプリから銀行口座への払出しの際にかかる手数料はゼロから10%まで様々

では、この資金移動業者の理念からサービス、それに伴う手数料を一覧にしたものが次の表です(2019年4月1日時点筆者調べ)。

| 資金移動業者 | プリン(pring) | LINE Pay | 楽天Pay | メルペイ |

|---|---|---|---|---|

| 理念 | お金の通り道に発生する摩擦をなくし、お金コミュニケーションを活性化する | LINEでお金のやりとりもできる「スマホのおサイフサービス」 | スマホひとつで 簡単・お得にお支払い 払える・送れる・貯められる | メルカリ×メルペイであたらしいお金のサイクルが生まれる。幸せをつくる、おサイフ |

| 登録 | 銀行口座(複数可能) | LINE ID 銀行口座 クレカ・デビット(複数可能) | 楽天IDとパスワード クレカは1枚のみ | メルカリID 銀行口座(複数可能) |

| 支払い | 実店舗でのQRコード決済 | JCB加盟店チャージ式プリペイドカード QRコード オンライン決済 | QRコード クレカ ポイント支払 楽天キャッシュ | QRコード 電子マネーiD Apple Pay対応ショップ |

| 還元ポイント | ― | お店の優待 | 原則1%の楽天スーパーポイント | ― |

| 送金 ・着金 | SNS LINE QRコード アプリ上のチャット機能 | LINE Money(要本人確認) | 楽天キャッシュ(オンライン電子マネー)Mail | ― |

| チャット機能 | あり | あり | あり | ― |

| アプリにチャージ | 銀行口座から直結 | 銀行口座やコンビニ | 楽天カード・楽天銀行デビットカードなら無料 その他は3% | 銀行口座から直結 |

| 払出 | 登録銀行口座、セブン銀行ATM | 登録銀行口座、セブンATM | 楽天銀行など | 登録銀行口座 |

| 手数料 | 全て0円 | 銀行口座への払出しは216円/回 | 銀行口座へ払出す額の10% チャージでもかかる銀行あり | 銀行口座へ払出す額1万円未満なら210円 1万円以上なら無料 |

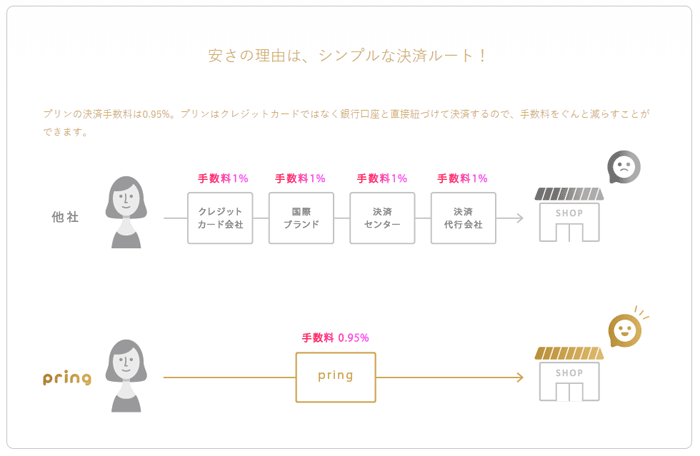

ここでの大きな違いは、アプリと連携できるのが銀行口座なのか、クレジットカードも含められているのかという点。クレジットカードもあるほうがいいと思われるかもしれませんが、クレジットカードを利用すると、見えないところで業者側に決済に係る手数料が発生しているので、それを回収するために、私たちが銀行口座へ払出す際などで手数料が徴収されることになりがちです。

払出しの手数料がかかり、最大で10%にも及ぶとなると、多少ポイント還元などがあっても、相殺されてしまうことに注意が必要です。

一方、銀行口座のみを紐づけし、クレジットカードはあえて利用プリン(pring)の手数料はゼロです。余計なお金が発生する不安を払しょくできるよう、サービスが徹底されていると言えます。

(3)送金・決済アプリの上手な使い分けは?

表には、理念も抜き出していますが、こうしてサービスを比べてみると、各社の方針がうかがえると思います。

例えば、買い物に関するお店の優待やポイント還元に積極的なところは、お店の利用を促進して、そこからの決済手数料収入を重視していることがわかります。

なので、個人間送金も、そうしたお店での買い物を楽しむ人なら、優待を楽しめるアプリを使うのもよいでしょう。

自分と相手の生活スタイルが似ている者同士で、LINEや楽天、メルカリなど共通するプラットフォームを利用しているなら、そのプラットフォームの決済・送金アプリを使うのも効果的でしょう。

しかし、買い物が主ではなく、本来の個人同士のお金のやりとりをスムーズに、余計なコストもかけずにやりたいと思っている人には、銀行口座に紐づいて、チャージから送る・受け取る(もらう)、銀行口座に払い出すまで、すべてが手数料ゼロでできるプリン(pring)は、シンプルでかなり使いやすいといえます。

特に、共働きのご夫婦の家計の精算、お仲間との会食、交流会や宴会などをよく企画する人、仕送りをする親子、介護で協力しあう兄弟などには、重宝するツールといえます。

ただお得だから、ポイントがつくからなどの情報で、安易に送金・決済アプリをダウンロードするのではなく、アプリを通じて受け取ったものをどう活かせるかを考えることが大事です。

最終的に銀行口座に払い出す可能性が大なら、その手数料を確認することが必須ですし、また送金相手のお金の使い方などにも考えを馳せてアプリを使うことが、より思いやりのある行動につながるでしょう。

2つか3つ程度の決済・送金アプリを上手に使い分けていくのは、これからのキャッシュレス時代を賢く生きる鍵になるのではないでしょうか。

参考

- プリン、累計送金額15億円を突破

https://www.nikkei.com/article/DGXMZO42294070R10C19A3000000/

- 送金アプリPring、セブンATMから出金無料に 銀行口座的な利用も

https://japanese.engadget.com/2019/03/12/pring-atm/