suita - Author -

-

AIでリスク度を算出して4か月目以降平均30%割引に!スマホの補償「スマホ保険」

AIで仕事がなくなるかもという話など、技術の進歩には目を見張るものがありますよね。実は、保険の仕組みにも、AIが活かされて、「手続きや給付事務は迅速に透明に、そして契約者の日常の安全行動から負担も合理的かつ公平で無駄がない」という商品が登場... -

個人間送金アプリは相手の使い方や払い出し手数料に注意!資金移動業者の特徴と注意点

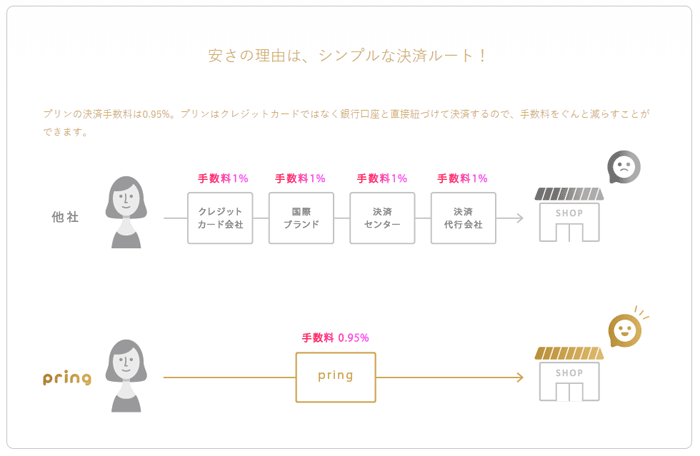

キャッシュレスが徐々に普及してきているようです。○○Payという名称など、決済アプリが増えていると同時に、個人間の送金がより手軽になり、若い世代からシニア層まで多くの世代に受け入れられてきています。ただ、急にアプリの数が増えて、利用者の中には... -

キャッシュレス化の柱となるか?「タッチ決済」のメリットと注意点

2018年末はPayPayの100億円キャッシュバック騒動に目を見はった方も多かったのではないでしょうか?日本は中国に比べて、キャッシュレス化が非常に遅れていると言われます。キャッシュレス決済比率は中国の89.1%に対して、日本はなんと18.4%という低さ(... -

お金の価値にとらわれない相互扶助の「感謝経済プラットフォーム」が本格稼働へ

私たちは経済的な助け合い・相互扶助というと保険を思い浮かべることが多いと思います。しかし、最近、20代など若い世代と話していると、従来の金融商品やお金の仕組みにとらわれない、もっと自由な発想や根本的な思考をする方が増えているような気がして... -

「元がとれるか」に引っ張られた和製トンチン年金は中途半端な保険

ここ数年で「トンチン年金」という商品について耳にすることが増えてきているようです。大手生保の商品と銀行や証券会社の窓口でも売られる商品として、登場し始めているからでしょう。しかし、この「トンチン年金」は、実はとても古くからある仕組みなの... -

ロボット保険アドバイザーは、今までの保険加入プロセスを変える存在になるか?

保険(Insurance)とIT(Technology)を組み合わせた「Ins Tech」という造語を目にすることが増えてきました。その中で、資産運用のロボットアドバイザーならぬ、ロボット保険アドバイザーというサービス「Donuts(ドーナツ)」がスタートしました。運営会... -

保険から損得勘定が完全に消える!行動経済学を導入した新しい保険ビジネスモデル

保険はもともと「助け合い」という相互扶助で成り立つものなのですが、実際、「お宝保険」とか「元がとれるか」などと、損得勘定で話すのをよく耳にします。それは、日本で保険に貯蓄性も加味して考えるところがあるからなのでしょう。そんな中、私は、最...