学資保険は、その名のとおり教育費の貯蓄を目的とした保険です。15歳、18歳、22歳などあらかじめ設定した時期に、それまで積立してきた保険料を保険金として受け取れます。

「保険」ですから、銀行の定期預金と違い保障機能があります。契約期間中に、契約者が死亡・高度障害状態になった場合、以後の保険料の払込が免除になり、満期保険金は予定どおり満額受け取ることができます。

このページでは、もう少し詳しく、学資保険の仕組みやその特徴、メリット・デメリットなどについて解説していきます。

学資保険は、保障機能がついた定期預金のようなものです。

保険給付の仕組み

「祝金」をこまめに受け取るか、「満期金」を一度に受け取るか

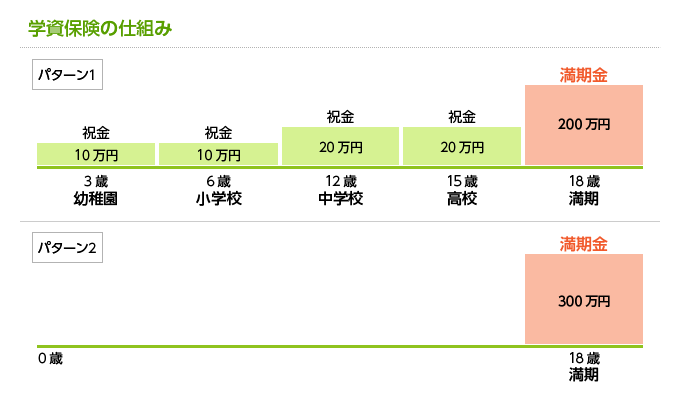

まずは学資保険の給付パターンを理解しましょう。下記のイメージ図のように、高校や大学入学時など、まとまった学費が必要になるタイミングに合わせて保険金が給付されます。

祝金と呼ばれる小額を複数回に分けて受け取るか、まとまった満期金を一度に受け取るかを契約時に選ぶのが一般的です。どちらがお得かは一概に言えませんが、こまめに受け取るプランの方が保険料はアップします。すなわち、一度にドカンともらった方が払い込んだ保険料に対して多くの満期金が返ってくるというわけです。

これを保険用語で「返戻率」といいます。”返戻率が高い””返戻率が低い”というのは、払い込んだ総保険料に対しての総受取額の割合のことを言っています(後で詳しく説明します)。

小・中・高校と公立を選択する場合、学費は私立に比べるとかかりませんから、小分けにして受け取るよりも本当に必要な時期にまとめて受け取った方が合理的かと思います。しかし、中・高から私立の学校に進学させたいなど、複数のタイミングで大金が必要になることを想定しているなら、祝金を受け取れるプランもいいでしょう。

希望する受け取りパターンに対応できるかどうかは各社商品によるため、どこまで希望のプランに応えてくれるかはきちんとチェックしておいてください。

保険料の払込方法と「保険料払込免除」の仕組み

短期間で払い込んだ方が保険料の総払込額は低くなります。

払込期間と払込方法

保険料は、保険金を総額いくら受け取るかと、その額に必要なお金を何年間かけて払い込むかによって算出されます。総額の設定は契約者の希望にそってくれるのが普通ですが(もちろん上限はあります)、払込期間は、「15歳払済」「18歳払済」「22歳払済」などあらかじめ決められており、それを「月払」「半年払」「年払」「一時払」などの方法で払い込むことになります。

保険会社にとっては、一度に払い込んでもらった方が運用に回しやすいことから、月払よりも半年払、半年払よりも年払、年払よりも一時(一括)払の方が保険料が安くなるように設定されています。

いずれの方法にしろ、家計を圧迫しない程度のプランを組んでください。収入の減少などで保険料が支払えなくなり、契約を解除すると「解約返戻金」を受け取れますが、それまで払い込んだ額は7割程度しか戻ってこないケースがあります。この点、積立をやめても貯蓄した分は丸々残る定期預金に比べるとデメリットと言えます。

保険料払込免除特約とは

ただし、契約者が死亡、または、不慮の事故などで所定の身体障害になった場合は例外です。「保険料払込免除特約」という特約が適用され、以降の保険料を払い込まなくても保険金を受け取れる仕組みになっています。

これは学資保険ならではのメリットです。もともと経済的理由による教育機会の損失を防ぐためにある保険なので、このような救済措置が用意されているのです(注:一時払で保険料を全額を払い込んでいる場合、それが戻ってくるわけではありません)。

また、育英年金といって、契約者に万一のことが起きた際、所定の育英費用が年金形式で給付されるタイプの学資保険もあります。満期時に学資金を受け取れるうえ、毎月の育英費用も振り込まれるため、契約者の“もしも”に手厚く備えたいなら育英年金付きの商品を選ぶとよいでしょう。ただし、その分、保険料はアップするほか、年間38万円以上の給付金を受け取ると所得税の対象になるなど、デメリットがあることも理解しておいてください。

なお、子どもが死亡した際に死亡給付金が出る保障(特約)もありますが、学資保険は子どもの学費のために加入するものという大前提に立ち返れば、必要なのかどうかは意見が分かれるところです。

学資保険の良しあしを決める「返戻率」の仕組み

学資保険は教育費の積立が目的なので、銀行預金でいう金利の高低が商品の良しあしを決める重要な要素になります。

すなわち、払い込んだ保険料の総額(元本)に対して、どれくらいプラスされて戻ってくるのか? このプラスされる割合を「返戻率」と呼び、返戻率が高ければ高いほどお得な保険ということになります。

- 保険料の総額(元本)< 給付総額=貯蓄に向いている保険

- 保険料の総額(元本)> 給付総額=貯蓄に向いていない保険(元本割れ)

返戻率は学資保険を見積もる際に保険会社が提示してくれますが、自分でも調べることができます。

返戻率の計算方法

満期保険金(+祝金)÷保険料総額×100=

簡単に計算してみましょう。受け取った保険金の総額が400万円、払い込んだ保険料の総額が380万円だとすると、

400万円÷380万円×100=105.26……=

小数点はカットし、返戻率は105%ということになります。

返戻率がすべてではありませんが、高い返戻率の学資保険はお得だと言うことができます。