生命保険にはどんな種類があるのでしょうか?多すぎてよく分かりません。

生命保険=死亡保険だと思っていたのですが、調べてみたらいろんな種類がありますよね?どんな派生商品があるのでしょうか?

目的別に「死亡」「医療」「貯蓄」の3種類があると覚えましょう。

生命保険の種類は確かに広く、ちょっとややこしいので、目的別に区別すると覚えやすいと思います。順番に解説していきましょう。

死亡保障を目的とした保険

保障の対象になる「被保険者」が死亡または高度障害状態になると保険金がおりる生命保険ですが、同じ生命保険でも商品のタイプによって性格が違います。以下、代表的な4つのタイプを説明します。

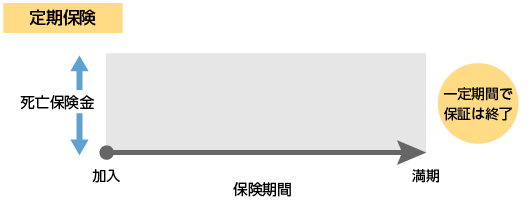

定期保険

10年や15年など、あらかじめ保障期間が決まっているタイプの保険を定期保険といいます。

保障期間が過ぎた後も契約を継続できるものの、年齢に応じた更新料が必要になり、1度目の加入時より高くなります。「掛け捨て」といって、払い込んだ保険料は1円も戻ってきませんが、代わりに他の種類の生命保険よりも安いのが特徴です。

詳細は、生命保険のページで解説しているので参考にしてください。

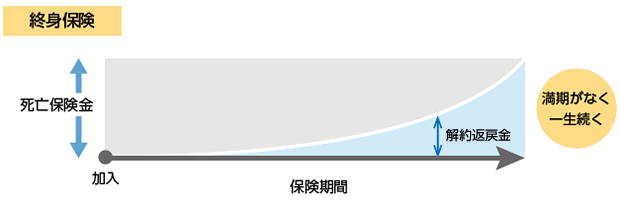

終身保険

定期保険と真逆で、保障が一生涯続くタイプです。 保険料は定期型より高いものの、掛け捨てではなく、途中で解約しても「解約返戻金」という名目で一部が戻ってきます。

一生の保障なので、保険料も死ぬまで払い続けなければいけない点がややネックですが、60歳や65歳までに一生分の保険料を前払いする「有期払い」という方法もあります。お金に余裕のある定年までに払込みが完了できることから、一定以上のニーズがあります。

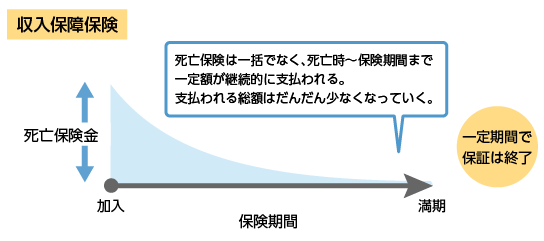

収入保障保険

被保険者が死亡すると死亡保険金が受け取れるまでは同じですが、一括ではなく、給料のような形式で分割して受け取れるのが収入保障保険です。

ご覧のとおり、死亡保険金が期間の経過とともに減少していくところも生命保険と異なります。一家の大黒柱が死亡したとき、子どもが小さな場合と既に成人している場合とでは経済的ダメージの大きさが違うため、このような合理的な作りになっているのです。 収入保障保険は定期型の保障で、なおかつ保険金が減っていく分、生命保険よりお手頃な価格に設定されています。

医療保障を目的とした保険

医療保険

正確には「第三分野保険」といって、生命保険・損害保険のどちらにも属さない保険ですが、生命保険と組み合わせて販売されることも多いため、ここでは生命保険の一種として解説します。

病気や怪我で入院したときや、所定の手術を受けたときに給付金が受け取れる保険を医療保険といいます。医療費の補助は公的保険が充実していますが、手術や薬によっては保険が使えないため、万一の高額な治療費をカバーするのに役立ちます。 生命保険と同様、定期型と終身型の2種類があり、主契約である「入院給付金」「手術給付金」のほか、「がん特約」「女性疾病特約」「三大疾病保障特約」「先進医療特約」など特約の上乗せ保障が豊富にあります。もちろん、死亡保障を付けることも可能です。

その他、詳しくは医療保険のページで解説しているので参考にしてください。

がん保険

医療保険と同じく「第三分野保険」で、損害保険会社で加入することもできますが、ここでは生命保険の一種として解説します。

主契約は、がんの治療を目的に入院・手術したときに受け取れる給付金のほか、最近はがんと診断された時点で給付される「診断一時金(名称は各社により異なる)」をメインにした商品も多く、がん治療の現状に合わせて変化しています。医療保険でがん特約を追加する手もありますが、がんの治療費対策にしっかり向き合うならがん保険が盤石です。

生命保険と同様、定期型と終身型の2種類があります。詳しくはがん保険のページで解説しているので参考にしてください。

貯蓄を目的とした保険

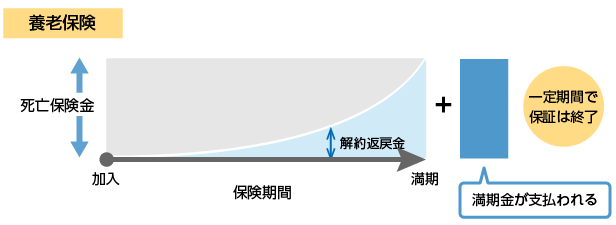

養老保険

養老保険は、死亡保障を確保しながら貯蓄もできる定期型の保険です。保険期間中に死亡すると死亡保険金が、死亡せず保険期間の終了まで継続すると、それまで払い込んだ保険料が「満期金」として利息付きで戻ってきます。

利息はそれほど高くありませんが、死亡保障と貯蓄を両立させたい人に向いています。

個人年金保険

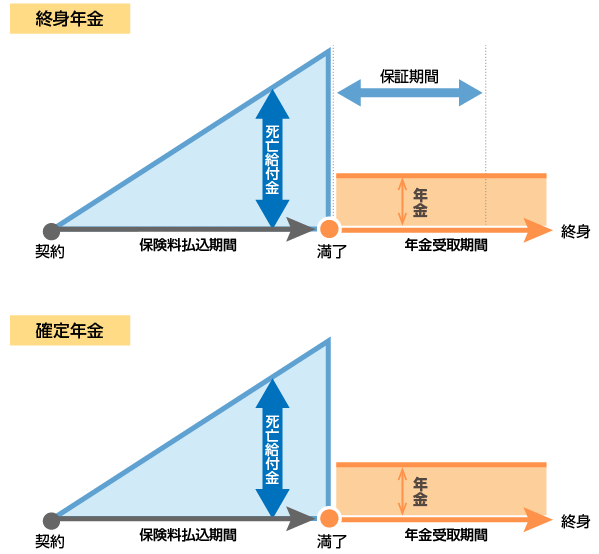

老後の生活資金のために加入する保険を個人年金保険といいます。積み立てた保険料は、契約するときに決めた年齢(65歳など)になると年金形式で受け取れます。国の年金のように、本人が死亡すると年金もストップする商品を「終身年金」、本人の生死にかかわらず一定期間は必ず受け取れる商品を「確定年金」といいます。

コツコツと積み立てる商品のほか、将来受け取れる年金が資産運用の結果で増減する「変額個人年金保険」という商品もあります。その他の詳細は個人年金保険のページで解説しているので参考にしてください。

学資保険

子どもの教育費の準備目的で入る保険を学資保険といいます。貯蓄がてらに医療保障や死亡保障も追加できることから、養老保険と似ています。 学資金(保険金)は、子どもの成長に合わせてこまめに受け取れるプランもあれば、大学入学時などに一度に受け取れるプランもあり、商品によりさまざまです。

積み立てた保険料の総額と、将来受け取れる学資金の総額の割合を表す「返戻率」がものをいう商品で、この数値が高い方が貯蓄性に優れた商品になります。医療保障や死亡保障を付けると返戻率が100%以下に下がる「元本割れ」を起こすことがあるため、最近は貯蓄に特化した学資保険が人気です。

その他、詳しくは学資保険のページで解説しているので参考にしてください。

まとめ

以上を一覧表にまとめてみました。

| 死亡保障 | 定期保険 | 一定期間内の死亡に備える |

| 終身保険 | 一生涯の死亡に備える | |

| 収入保障保険 | 一定期間内の死亡に備え、死亡保険金を分割形式で受け取る | |

| 医療保障 | 医療保険 | 入院や手術の治療費に備える |

| がん保険 | がんによる入院や手術の治療費に備える | |

| 貯蓄保障 | 養老保険 | 貯蓄しながら一定期間内の死亡に備える |

| 個人年金保険 | 老後の資金確保に備える | |

| 学資保険 | 子どもの教育資金を貯蓄に備える。医療や死亡保障を付けることも可能 |

少々種類が多いですが、このように目的別に区分けすると混同しないと思います。