2017年11月1日に新生銀行がステップダウン住宅ローンの販売を開始しました。

《要約》新生銀行は適用金利が段階的に引き下げられる「パワースマート住宅ローン ステップダウン金利タイプ(Tポイント付)」(以下「ステップダウン金利タイプ」)の取り扱いを2017年11月1日から開始した。全期間固定金利で最終返済までの返済額を固定する安心とともに、段階的に金利が下がることで固定金利の割高感を和らげる効果がある。

将来的な金利上昇を心配するどころか、「将来教育費や老後資金が心配になったころ確実に返済額が減るとはなんて安心だろう」と心惹かれる人もいるかもしれませんね。今回は、ステップダウン金利タイプが本当に全期間固定金利の安心感と金利の割高感を和らげる効果があるのか、考えたいと思います。

ステップダウン住宅ローンとは

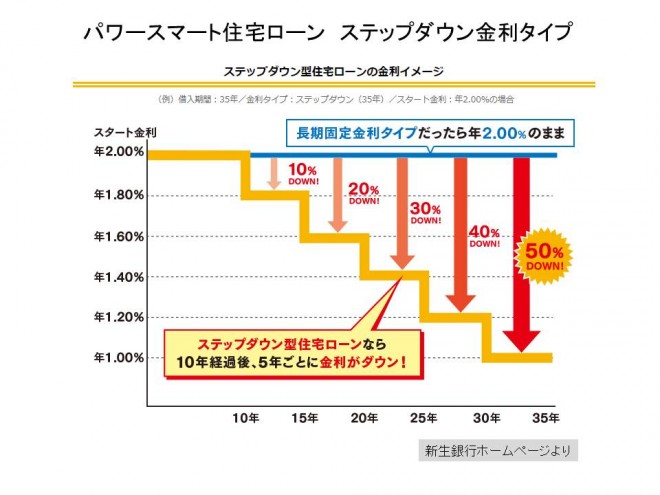

今回新生銀行から発売された「ステップダウン金利タイプ」は、借り入れから10年経過後、5年ごとに金利が10%ずつ下がっていきます。35年返済の場合、当初金利が2%であれば11年目から15年目までは1.8%、16年目から20年目までは1.6%と段階的に下がり、31年目から35年目は当初金利の50%となる1%まで下がります。

「業界初!」というキャッチコピーがついていますが、当初金利から最大50%ダウンする点が業界初ということのようで、以前から2段階ではありますがステップダウン住宅ローンの商品はありました。

一つは日本生命の二段階固定金利型ステップダウン型です。ハウスメーカーとの提携ローンのみで選べる金利タイプで、借り入れ後10年経過時に契約で定めた金利に引き下げられます。

もう一つは筑波銀行の「逆段階固定金利型(アトラク)住宅ローン」です。借り入れ後12年目から金利が下がります。2017年11月金利では、当初11年間は1.6%、12年目以降は1.1%となっています。

新生銀行ステップダウン金利タイプの2017年11月の当初金利は、借入期間21年から25年で1.65%、26年以上30年以内と31年以上35年以内で1.9%となっています。新生銀行のホームページにはステップダウン金利タイプの図表の下に、変動金利0.6%や当初5年固定金利タイプ0.85%、当初15年固定金利タイプ1.2%という金利が載っていますが、ステップダウン金利タイプは、変動金利や当初固定金利タイプは使えないので注意しましょう。

金利の割安感を見える化すると・・・

ステップダウン金利タイプは全期間固定金利と比べ、どれだけ返済額が減るのでしょう。3,000万円を35年返済で借りた時の毎月返済額と総返済額を新生銀行同士で比べてみました。

| 金利 | 当初金利からの割合 | 金利 | ステップダウン金利 毎月返済額 | 全期間固定金利1.9% 毎月返済額 |

|---|---|---|---|---|

| 当初10年間 | 100% | 1.9% | 9万7,846円 | 9万7,846円 |

| 11年目~15年目 | 90% | 1.71% | 9万5,721円 | |

| 16年目~20年目 | 80% | 1.52% | 9万4,017円 | |

| 21年目~25年目 | 70% | 1.33% | 9万2,735円 | |

| 26年目~30年目 | 60% | 1.14% | 9万1,876円 | |

| 31年目~35年目 | 50% | 0.95% | 9万1,445円 | |

| 総返済額 | 3,969万5,585円 | 4,116万1,788円 | ||

| 差額 | 146万6,203円 | |||

※当初借入額3,000万円・35年返済・金利は2017年11月新生銀行金利

ステップダウン金利タイプは当初10年間と最後の5年間で金利は50%ダウンしますが、返済額は50%ダウンとはいきません。当初返済額97,846円に対して最後の5年間の返済額は91,445円となり、毎月6,401円減ります。それでも35年間1.9%で借りた場合と比較すると、総返済額は約147万円減りますので、固定金利の割高感を軽減する効果はあるようです。

【フラット35】や筑波銀行と比べると?

では、新生銀行内の比較ではなく他の全期間固定金利型の住宅ローンを借りた場合、諸費用を含めた総返済額で比べるとどうなるでしょう。

| ステップダウン金利 | 【フラット35】 | 逆段階金利(アトラク) | |

|---|---|---|---|

| 毎月返済額(当初) | 9万7,846円~ 9万1,445円 | 8万9,956円 | 当初~ 9万3,331円 12年目~8万8,168円 |

| 総返済額 | 3,969万5,585円 | 3,778万1,766円 | 37,71万2,171円 |

| 諸費用(概算) | 32万8,000円 | 43万4,000円 | 121万1,720円 |

| 総支払額 | 4,002万3,585円 | 38,215,766円 | 38,92万3,891円 |

| ステップダウン 金利との差額 | - | ▲180万7,819円 | ▲109万9,694円 |

※当初借入額3,000万円・35年返済・金利は2017年11月金利

・【フラット35】金利は1.37%(2017年11月融資率9割以下、団信保険料込の最多金利)

諸費用:融資手数料1.08%と登記費用等11万円で試算

・筑波銀行逆段階金利は当初11年間1.6%、12年目から1.1%

3,000万円を35年返済で借りた場合の諸費用を含めた総返済額は、新生銀行のステップダウン金利と比べて【フラット35】は約180万円、筑波銀行の逆段階金利は約110万円少なくなりました。全期間固定金利の【フラット35】や筑波銀行が従来から扱っている逆段階金利の住宅ローンは、新生銀行のステップダウン金利と比べると、元本+利息+諸費用の総返済額で100万円以上のメリットがありました。

ステップダウン金利の落とし穴

返済額が将来確実に減るステップダウン金利は、子どもが小さい家庭や、40代後半など定年までの期間が短い世代が住宅ローンを組む場合には魅力的な金利に見えます。しかし、ステップダウン金利タイプは残高が多い借り入れ当初の金利が高くなっているため、当初の元金返済割合が小さくなってしまいます。返済額や残りの返済期間が少なくなった時に金利が低くなっても利息の軽減効果は少なくなってしまいます。

ステップダウン金利と当初金利が低い変動金利が段階的に上昇していった場合とで、総返済額を比べてみましょう。

| 金利 | ステップダウン金利 毎月返済額 | 金利 | 変動金利 毎月返済額 | |

|---|---|---|---|---|

| 当初10年間 | 1.9% | 97,846円 | 0.6% | 79,208円 |

| 11年目~15年目 | 1.71% | 95,721円 | 1.0% | 83,129円 |

| 16年目~20年目 | 1.52% | 94,017円 | 1.2% | 84,745円 |

| 21年目~25年目 | 1.33% | 92,735円 | 1.4% | 85,984円 |

| 26年目~30年目 | 1.14% | 91,876円 | 1.6% | 86,825円 |

| 31年目~35年目 | 0.95% | 91,445円 | 1.8% | 87,255円 |

| 総返済額 | 39,695,585円 | 35,173,118円 | ||

| 差額 | - | ▲4,522,467円 | ||

※当初借入額3,000万円・35年返済・金利は2017年11月金利

変動金利は0.6%からスタートして5年ごとに0.2%ずつ金利が上昇し、最後の5年間は当初金利の3倍になったと仮定した返済額の比較です。もちろん、もっと金利が上昇する可能性はありますが、この条件だと総返済額で変動金利が約452万円も少なくなります。

当初10年間の元金返済額を比較してみると、変動金利は約794万円に対し、ステップダウン金利タイプでは約665万円となります。当初10年間で元金返済に約130万円の差が出ました。当初低金利で借りることで元金を大きく減らす効果があり、将来の金利上昇時に返済額の上昇を抑える効果がります。

ただし、変動金利は急激に金利が上昇する可能性がゼロではありません。家計に余裕がない方や、子どもが小さく将来お金がかかるといった家庭では、返済額がアップすることで家計が破たんすることがないように、借りる前に将来の家計の動きを確認して、慎重に金利を選択しましょう。

ステップダウン金利タイプは何パーセントなら借りてもいい?

ステップダウン金利タイプについてさまざま比較をしてきました。「返済額を固定する安心感と全期間固定金利の割高感を軽減する金利タイプ」が納得できる当初金利は何パーセントでしょう。【フラット35】と比較して考えてみましょう。

3,000万円を35年返済で借りた場合、ステップダウン金利タイプと比べて【フラット35】は総返済額が約188万円少なくなりました。ステップダウン金利タイプの35年間の支払利息は約970万円なので、【フラット35】と同程度の支払額にするためには、利息を約780万円の水準に減らす必要があります。ステップダウン金利タイプでこの水準を満たすためは、当初金利を1.5%とすると、利息総額が約752万円になります。【フラット35】の金利は団信込で全期間1.37%ですので、当初金利が0.13%程度の差であれば、借入額や返済期間によっては検討の価値がある、ということになるのではないでしょうか。

以上、ステップダウン金利タイプについてさまざま考えてみました。ライフプランに合わせて当初の返済額を多くしたいという方は検討してみるのもいいと思います。しかし、同じ銀行内の金利タイプだけではなく、【フラット35】や民間金融機関の長期固定金利タイプ、筑波銀行の逆段階固定金利型など類似の商品も含めて総返済額を比較したうえで、自分のライフプランに合った住宅ローンを選んでいただきたいと思います。