2018年1月から、iDeCo(個人型確定拠出年金)の掛金が「年単位」で拠出できるようになりました。どのような制度? 手続きはどうする? メリットは?などを調べてみました。

iDeCoの加入者は予想通りに増えていない!?

iDeCoの加入者の範囲が拡大されて1年が過ぎました。国民年金基金連合会のデータによると、拡大前の2016年12月時点の加入者は約30万6,000人でした。2017年に入ってからの加入者数は、3月時点で約43万1,000人、6月時点で約55万人、9月時点で約65万2,000人、11月時点で約71万2,000人と右肩上がりで増えています。

しかし、予想通りには増えていないようです。加入者を拡大する法律が成立した2016年夏の筆者執筆の記事を読み返してみると、野村総合研究所のアンケートでは加入希望者は941万人に上るそうで、その数字と実際の加入者数がかけ離れすぎているからです。11か月で約40万6,000人しか増えていません。相変わらず、認知度がいまいちなのでしょうか?

それはさておき、iDeCoのおさらいをしておくと――。iDeCoは、公的年金に上乗せできる年金制度の一つで、60歳まで掛金を積み立て、60歳以降に積立金を取り崩して受け取ります。受け取る年金または一時金は、運用実績で変動します。加入者が運用・預入する商品を選択する自己責任の年金といえます。最大のメリットは、掛金の拠出時、運用中、受け取り時の三段階で税優遇が受けられることです。

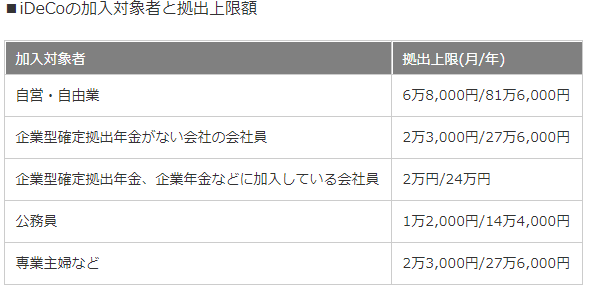

掛金は、職業と企業型確定拠出年金のある・なしで年間上限額が決まっています。毎月一定額を拠出する月単位拠出の他、2018年1月から、年単位拠出ができるようになりました。

| 加入対象者 | 拠出上限(月/年) |

|---|---|

| 自営・自由業 | 6万8,000円/81万6,000円 |

| 企業型確定拠出年金がない会社の会社員 | 2万3,000円/27万6,000円 |

| 企業型確定拠出年金、企業年金などに加入している会社員 | 2万円/24万円 |

| 公務員 | 1万2,000円/14万4,000円 |

| 専業主婦など | 2万3,000円/27万6,000円 |

年単位拠出は、年間計画を立てる必要がある

年単位拠出は、厚生労働省用語では「掛金の年単位化」といいます。これは、「今までの掛金の拠出方法は月単位(いわゆる、月払い)だけしか認めていなかったけれど、12月~翌年11月(実際の拠出は1月~12月)の1年間のうち、複数月分をまとめて拠出してもいいですよ」ということです。

ですから、ボーナスごとに年2回で拠出する、年1回で拠出する、隔月で拠出するなど柔軟に拠出できるようになりました。ただ、拠出できる年間の上限額は変わらないので、その範囲内でという制約があります。まとめて拠出しても、保険のまとめ払いのような割引はありません。

すでにiDeCoに加入している人が年単位拠出にする場合は、あらかじめ拠出の「年間計画」を届け出て、その通りに拠出する必要があります。つまり、臨時収入があったから、ボーナスが予想より多くもらえたからなど、思いつきで掛金を増やせないということです。

具体的な手続きとしては、「加入者月別掛金金額登録・変更届」に記入し、取引金融機関に提出します。掛金の変更は年1回に限り行えますが、当年分と翌年分の内容が異なる場合は「年1回の掛金変更を申し出済み」とみなされるため、翌年、改めて変更を申し出ることはできません。つまり、2018年と2019年の内容が異なると、2019年は掛金の変更はできないということ。

取引金融機関に申し出てから、掛金が変更されるまで約2か月かかるそうです。書き方は、下記のアドレスで確認してください。

https://www.ideco-koushiki.jp/library/pdf/K-030.pdf

今年からiDeCoをスタートする人は、拠出方法を「毎月定額」か「月ごとに金額を指定」のどちらかを選びます。

年単位拠出のメリットは?

年単位拠出のメリットは、大きく2つです。1つは、月々の掛金だけでは年間限度額を使い切れなかった人がフルに使えるようになることです。

例えば、企業型確定拠出年金制度が導入されていない会社員の掛金限度額・月2万3,000円/年27万6,000円の例で見てみましょう。毎月2万3,000円の負担が大変で月1万5,000円しか拠出していなかった場合、年間拠出額は18万円で、9万6,000円を使い残すことになります。それを、6月と12月のボーナス時に4万8,000円を上乗せして6万3,000円を拠出すれば限度額を使い切れます。

もう1つのメリットは、事務手数料を節約できることです。iDeCoの加入者は、掛金の中から、国民年金基金連合会の収納手数料(103円/月)、信託銀行の事務委託手数料(64円程度/月)、取引金融機関の口座管理料(無料~450円程度/月)を差し引かれます。

このうち、収納手数料は拠出する月ごとなので、拠出回数を減らせば年間の総額を減らせます。例えば、毎月拠出は、103円×12か月=1,236円ですが、年1回の拠出にすれば103円ですみます。元本確保商品(預金・保険)で運用している場合は、そもそものリターンが小さいので節約のメリットは大きいといえます。

ただ、投資信託で運用している場合は、拠出回数を減らすとドルコスト平均法の効果が期待しにくくなります。運用によるリターンと、収納手数料の節約のどちらが大きいか考え、拠出回数をどうするか選ぶ必要があります。

最後に感想をひと言

年単位拠出についていろいろ調べ、「加入者月別掛金金額登録・変更届」の記載見本を見た瞬間の感想は、「わっ、めんどくさそう。お役所仕事だ! 柔軟に拠出できるようになってメリットもあるというけれど、年間計画を立ててそれに従って拠出しなくてはならないし、どこが柔軟なんだ!」でした。

しかし、少し時間がたったら、「お役所仕事だし、そう融通がきくようにもできないから、こんなものでしょう」と思いが新たになりました。

収納手数料の節約メリットはそう大きいとはいえそうもありませんが、年間限度額を使い切れるメリットは、ボーナスのある会社員や特定の月に収入が多い自営・自由業の人にはメリットが大きいといえるでしょう。

「人生100年時代」に入り、公的年金頼みの老後設計は成り立たなくなっています。自分年金作りは、「この国で老いる者のたしなみ」と心得るべきではないでしょうか? そのためには、税制優遇のあるiDeCoは、「毎月定額」か「月ごとに金額を指定」かは別にして、優先的に利用したい制度です。

参考

- iDeCoの利用は計画的に、18年1月から年単位スタート

https://ideco.morningstar.co.jp/column/008286.html

- iDeCo公式サイト

https://www.ideco-koushiki.jp/news/