老後をこころ豊かに安心して暮らし続けるためには、お金がかかる時代となりました。男性の4人に1人、女性の2人に1人が90歳まで生きる時代となり、60歳を定年とすると少なくとも30年分の老後資金を考えておかなくてはなりません。

しかし、少子高齢化はますます進み公的年金は目減りする可能性も高く、終身雇用の崩壊や低金利が続く中、退職金もあてにならない時代となっています。手持ちの金融資産だけでは老後の生活が立ちいかなくなった時、最後の砦として資金化できるのが「自宅」です。

人生100年時代を安心して暮らし続けるために、自宅という資産をどのように考え、お金に替えていけばよいのか、具体的な方法と選択に当たっての注意点を考えてみたいと思います。

老後資金として自宅を活用する方法

自宅をお金に替えるには、「売却する」、「貸す」、「自宅を担保にお金を借りる」の大きく3つの方法があります。ここからは3つの活用法の具体的内容や注意点について見ていきましょう。

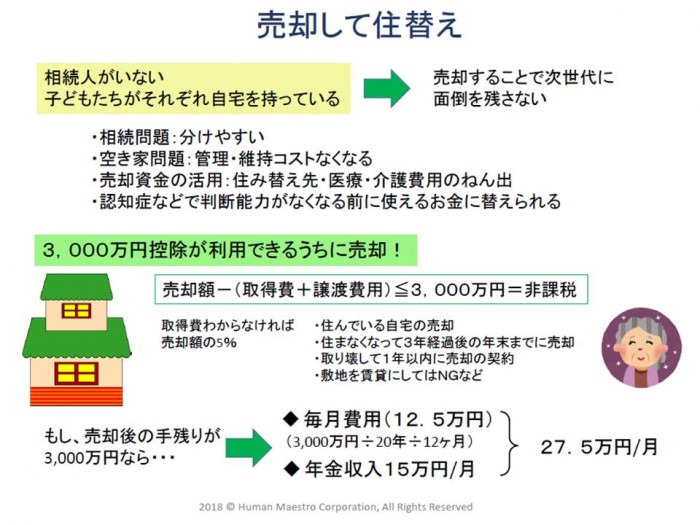

1.自宅を売却して住みかえる

高齢のご夫婦やお一人暮らしの方には広すぎる家を売却し、コンパクトで維持管理がしやすいマンションや、見守りがある高齢者住宅に住み替えることが考えられます。

自宅の売却にあたっては、売却価格そのものが手元に残るわけではないことに注意しましょう。仲介手数料や登記の費用はもちろん、古い家であれば土地の境界があいまいな場合も多く、測量や境界確定が必要な場合もあります。境界が確定していないと売却価格が大幅に下がってしまいます。大切な自宅を適正な価格で売却するための必要経費として、しっかりと予算に入れておきましょう。

また、自宅を売却した時は一定の条件を満たせば、3,000万円の売却益までは非課税となる「3,000万円控除」を受けられます。たとえば40年前に2,000万円(諸費用を含む)で購入した自宅を3,000万円(諸費用を含む)で売却した場合、売却益は1,000万円ですので税金はかかりません。

しかし、先祖代々の家など購入時の土地と建物の値段がわからない場合、自宅の取得費は時価の5%で計算します。もし、自宅の価値が高く5,000万円で売却した場合、取得費は250万円となり、4,750万円に対して税金がかかります。本来は5年以上所有した自宅を売却した場合、売却した次年度の2月15日から3月15日までの間に確定申告を行い、売却益の15%の所得税と5%の住民税を支払います。しかし、売った年の1月1日時点で自宅の所有期間が10年を超えていれば、6,000万円までの利益の部分は所得税10%、住民税4%となる軽減税率が適用されます。

税金は売却時に払う諸費用には含まれず、しかも次の年に支払うため資金計画時に忘れがちなお金です。売却時には仲介業者に支払う仲介手数料や登記費用などの諸費用とともに、税金を支払った後の手残り額を把握してから住み替え先の予算を決めることが大切です。自宅の査定時に税理士さんに相談してから次の住まいの予算を立てましょう。

また、売却した年は一時的に所得が高くなるため、年金生活者であっても次年度や次々年度の社会保険料が高くなったり、公的介護保険の利用料や医療費が3割負担になることもあります。住み替え後に必要なお金として生活設計の中に予定しておきましょう。

売却資金は、次の住まいの購入などまとまったお金として使うこともできますが、住み替え後の生活資金として取り崩すこともできるお金です。たとえば売却資金の手残り3,000万円を20年間で取り崩すと、毎月年金収入に12.5万円上乗せすることができます。このお金を住み替え先の賃料に充てることもできます。売却する前に、売却したお金をどう使うかも考えておくことで、なんとなくお金がなくなってしまった、という事態を防ぐことができます。

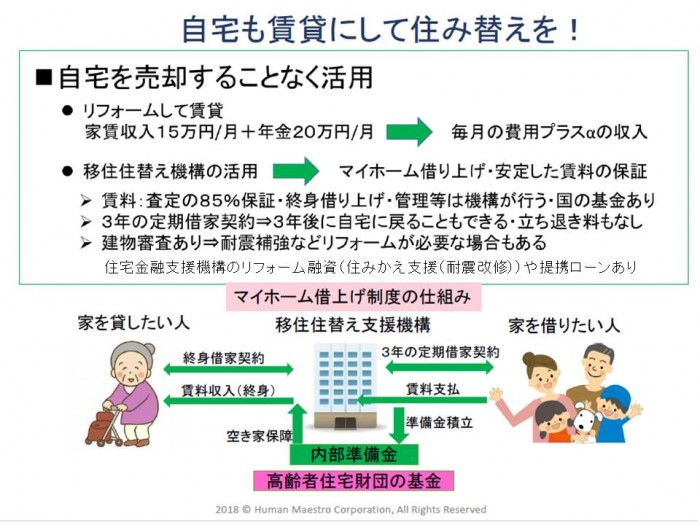

2.貸す

二つ目の活用法はリフォームして貸すことです。しかし、一般的な借家契約では住んでいる人の権利が強く、いざ自分が自宅に戻りたい、または売却したいと思っても、タイミングよく入居者が退去してくれるとは限りません。場合によっては立ち退き料など余分なコストがかかります。

こうした心配をなくすために定期借家契約を結ぶ方法があります。賃貸借の契約期間を一定期間に限定して更新はせず、期間を延ばしたい時は再契約をする方法です。たとえば2年間の定期借家契約を結んだ場合、双方の合意があれば再契約をして住み続けることはできますが、貸主が自宅に戻りたい、売却したいなどの理由で契約の更新をしなければ、立ち退き料などなしに入居者に退去してもらうことができます。

定期借家契約を利用した国交省の事業に、移住住替え支援機構(以下「機構」)が行う「マイホーム借上げ制度」があります。制度の目的は高齢者だけで住む広い自宅を子育て世代に賃貸し、その賃料で高齢者住宅やコンパクトなマンション等に住み替えてもらうことです。高齢者の自宅を機構が終身で借り上げ、1人目の入居者が決まってからは、賃料の滞納や空室があった時には国の基金を使って家賃を保証します。家を借りる子育て世代とは3年間の定期借家契約を結び、賃貸管理や家賃の収納は機構が行います。家賃は市場の7~8割程度で家賃保証は基金や機構の賃貸管理料を差し引くと家賃査定の85%となります。しかし、家を貸す高齢者は家賃の収納や管理、募集の手間もなく家賃が保証されるため、安定的な家賃収入を今後の生活設計に組み込むことができます。家賃収入で住み替え先の家賃や老人ホームの利用料などを支払うことが可能です。

ただし、自宅を貸すにあたっては耐震基準を満たしている必要があるため、昭和56年6月以前に建築確認が下りた建物の場合、耐震リフォームが必要になります。まとまったリフォーム費用が出せない場合、定年後であっても住宅金融支援機構のリフォーム融資(住みかえ支援(耐震改修))※1や民間の提携ローン※2を使うことができます。

※1住宅金融支援機構のリフォーム融資(住みかえ支援(耐震改修)) https://www.jhf.go.jp/loan/yushi/info/reform_sumikae/index.html

※2民間の提携ローン

https://www.jt-i.jp/fixedamount-guarantee/

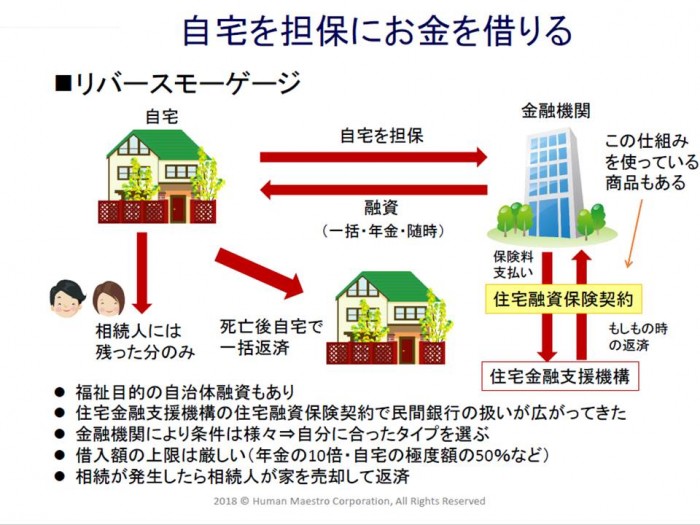

3.借りる

3つ目の活用法は自宅を担保にお金を借りるリバースモーゲージです。自宅に住み続けながら自宅をお金に替えられるため、環境を変えたくない高齢者には魅力的な商品です。生きている間は返済なし、または利息のみの返済をすればよいため、住宅ローンのような大きな返済負担はありません。契約者が死亡した時、原則としては相続人が売却して完済します。借りた資金は生活資金やリフォーム、老人ホームへの入居金など比較的自由に使えます。

しかし、自宅の価値に対して思ったほどの金額が借りられなかったり、将来の地価が大幅に下がってしまった時予定していた額の借入ができなくなる可能性もあります。結果として資金が足りなくなり、生きているうちに自宅を売却することにもなりかねません。また、夫婦二人の住まいで契約者である夫が先に亡くなった場合、残された妻がいつまで住み続けられるのかは、金融機関によっても異なります。完済できない場合半年以内に退去しなくてはならないこともありますが、残された配偶者が債務を引き継いで住み続けられる金融機関もありますので、借りる前によく確認しておきましょう。

さらに、相続が発生したのち自宅を売却して返済するのは残された配偶者や子どもたちです。リバースモーゲージは、相続人も含めた家族全員が納得したうえで借りることが大切です。また生きているうちに資金がなくならないように、基本的な生活費は年金収入等でまかない、リフォームや老人ホームの入居金等、一時的に必要なお金をねん出するためと割り切って使うべきでしょう。

長生きしても安心して暮らせる住まいのために

老後を支えるための自宅の活用法について、「売る」「貸す」「借りる」の3つの視点から考えてみました。高齢期の住まいは、働く収入がなくなっている分失敗はできません。元気で気力があるうちに、今の自宅を次の世代に引き継ぐのか、引き継がないのかを次の世代と話し合いましょう。そして引き継がない場合は大切な自宅を空き家としないためにも、どのような方法でお金に替えて自分のために使い切るのかをしっかりと考えていかなくてはなりません。

預貯金や有価証券など金融資産だけを資産ととらえるのではなく、今住んでいる自宅の価値をしっかりと見極め、長生きを支える資金として考える時代がやってきたのではないかと思います。人生100年時代を楽しく生き抜くためにも、自宅をコストではなく使えるお金に替えるための活用方法に目を向けていきたいものです。