新年が明けてから早1ヵ月が立ちましたが、お正月にもらうお年玉は、子どもにとって1年で最も大きなお金を手にするタイミングであり、親からお金の教育を伝えやすい絶好の機会となります。

最近ではお金の教育が幼少期から注目を集めているようですが、そもそもお金の教育ってどのような内容なのでしょう?

学校の授業では習わなかった親世代にとっても知らない知識もあるかと思いますので、これを機に「親子で学べるお金の教育」について関心を持ってみませんか?

お金の教育、子供のうちに 日常生活に学習機会を

《要約》幼児期からのお金教育が注目を集めている。インターネット経由の商品購入やスマホを使った決済が広がり、見えないお金との新しい付き合い方が必要になっている。2022年に18歳に成人年齢が引き下げられるのを前に、早くからお金をめぐるトラブルを防ぐための教育を求める声もある。お金について最初に学ぶ、幼稚園や小学校低学年の子供を対象にした現場を訪ねた。

さて、突然ですが問題です。金融広報中央委員会が実施した金融リテラシー調査の設問の一部ですので考えてみてください。

問.金利が上がっていくときに、資金の運用(預金等)、借入れについて適切な対応はどれでしょうか?(答えは最後に*)

- 運用は固定金利、借入れは固定金利にする

- 運用は固定金利、借入れは変動金利にする

- 運用は変動金利、借入れは固定金利にする

- 運用は変動金利、借入れは変動金利にする

今なぜお金の教育のニーズが高まっているのか?

金融や 経済に関する知識や判断力のことを「金融リテラシー」と言い、子どもから大人まで一人ひとりが金融リテラシーを高めることで、クレジットカードや電子マネー、仮想通貨など変わりつつある決済にも対応できるようになり、数多くある金融商品の中から自分で選択して活用できるようになるでしょう。

またお金の教育と言われても全く関心がなかった大人の方も、今後ニーズが出てくるかもしれません。これからの日本経済や私達の生活を予測すると、少子高齢化の加速で将来的に公的年金の支給額に影響する中で、年々増加傾向の教育費や住宅購入費を捻出しながら老後に備えて貯蓄するのは家計にとっても大きな負担だからです。しかしそんな状況に悲観するのではなく、金融リテラシーを高めて、賢いお金の使い方や貯め方、ふやし方でお金の流れは随分変わってくるかと思います。

国でお金の教育としてどのような内容を提供しているの?

政府や日本銀行などによる金融広報中央委員会では「金融リテラシー・マップ」(以下図表参照)を策定し、小・中学校での授業では金融教育の導入も一部でされています。稼いだお金をどう使い、貯め、効率的にふやしていくのかというのは知識だけでなく自身で体感することは、金融リテラシーを学ぶ近道でしょう。 金融教育の目的は、「消費者が十分な情報にもとづいて、選択することができるようにすること」であり、小学生から高齢者までの分類別の行動指針が掲載されています。

<金融リテラシー・マップ…生活スキルとして最低限身に付けるべき内容を年齢別に具体 化したもので、主に4つの分野・15項目で構成されています。>

| 家計管理 | 適切な収支管理の習慣化 | |

|---|---|---|

| 生活設計 | ライフプランの明確化およびライフプランを踏まえた資金の確保の必要性の理解 | |

| 金融知識及び金融経済事情 | 金融取引の基本 | ・契約にかかる基本的な姿勢の習慣化 ・情報の入手先や契約の相手方である業者が信頼できるものであるかどうかの確認の習慣化 ・インターネット取引は利便性が高い一方、対面取引の場合とは異なる注意点があることの理解 |

| 金融分野共通 | ・金融経済教育において基礎となる重要な事項(金利、インフレ、デフレ、リスク・リターンなど)や金融経済情勢に応じた金融商品の利用選択についての理解 | |

| 保険商品 | ・自分にとって保険でカバーすべき事象 ・カバーすべき事象発現時の経済的保障の必要額の理解 | |

| ローン・クレジット | ・住宅ローンを組む際の留意点の理解 ・無計画な、無謀なカードローンやクレジットカードの利用を行わないことの習慣化 | |

| 資産形成商品 | 資産形成における長期運用の効果の理解 | |

| 外部の知見の適切な活用 | 金融商品を活用するにあたり、外部の治験を適切に活用する必要性の理解 | |

年齢別に見た場合は以下表のようになります。(金融リテラシー・マップより抜粋)

出典:金融経済教育推進会議「金融リテラシー・マップ」2015年6月改訂版の一部抜粋

(クリックすると拡大します)

すぐにでもできる!家庭でも気軽にできるお金の教育サイト

知るぽると

金融広報中央委員会による暮らしに役立つ身近なお金の情報サイト。ものを大切に!正しいお金の使い方を知ってもらうような、子どもにもわかりやすい動画になっています。

https://www.shiruporuto.jp/public/

こども向けおこづかい帳アプリ「ハロまね~親子で学ぶ子どものお金管理」

小学生向け対象。子ども自らが入力するお小遣い帳機能やお手伝いを見える化することができ、親子でコミュニケーションを取りながら金融教育を教えられる機能となります。

https://www.smbc-card.com/mem/cardinfo/cardinfo7010002.jsp

金融庁HPのゲーム感覚で学べるサイト

- 小学生向け:https://www.fsa.go.jp/teach/shougakusei.html

- 中学・高校生向け:https://www.fsa.go.jp/teach/chuukousei.html

文章では難しい内容も、わかりやすい動画などを中心にスキマ時間などに親子で一緒に見てはいかがでしょうか。

さて、日本ではお金の話は昔からタブーとされ、「うちの貯金っていくら?」「お父さんの給与ってどのくらい」という子どもからの質問に「いやらしい!子どもはそんなこと知らなくていい」と言われたことはなかったでしょうか。

日本では金融教育が遅いと言われていますが、海外ではいつ頃から家庭内で金融教育をしているのでしょうか?

海外のお金の教育事情

お金の教育も国によって違いがありますが、アメリカでは小学校でマネーマネジメント学校での金融教育が実施されたり、何より家庭の中でもお金の話は躊躇なくされるようです。習い事にかかる費用や、将来大学にかかる教育資金の話、投資に関してなど‥。

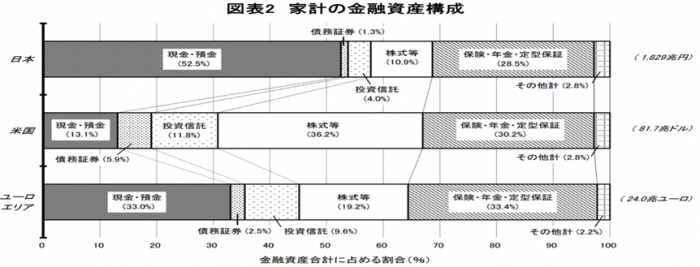

投資についてですが、以下表は日本とアメリカ、イギリスの家計における金融資産の構成比となります。アメリカの家計の資産構成を見てみると、株・債券・投資信託への投資が全体の約51%、保険や年金準備金が約31%です。現金や預金は約13%であるのに対し、日本は全体の52%以上あるので、投資への意識や投資教育の差も影響しているのでしょうか。

出典:資金循環の日米欧比較

昔は金融教育がなくても、仕事を頑張ることでお給与がアップして退職金が支給され、年金で生活できていた時代でした。しかし今後は自助努力の時代になってきています。特に少子高齢社会を迎える日本にとってはお金との付き合い方をしっかり見つめ直す必要が出たのではないでしょうか。

子どもたちが正しい金融リテラシーを身につけ、将来適切な経済行動をとれるようになるためには、今の大人世代も金融リテラシーの底上げが必要になってきます。

さて、では実際にお子さんの金融リテラシーを高めるために、日頃から家庭でできることは何か?を挙げてみました。

日頃から意識したい家庭でのお金教育

1.お金の話を家庭の中でもしていく

お父さんお母さんが働いて収入をもらっていること、そしてそのお金はどう使われているのか、買い物の際に消費税のかかり方などを普段の会話に盛り込むようにしてみてはいかがでしょうか。

2.子ども名義の通帳を作り、自身のお金を認識してもらう

通帳の作成から一緒に行うのが好ましいです。お年玉を親が預かった場合に勝手に入金するのではなく、子ども自身が預金をする体験をさせてあげましょう。

3.将来使いたいものをイメージしながら貯める感覚を身につける

小学生の間などではお金をもらうと全部使ってしまう子もいるかもしれませんが、中学生や高校生になった時をイメージしてもらいながら、高額でも好きなものを買うためを貯めていくという意識を教えてあげることが大事です。

4.投資をすること

お金に働いてもらうこと、預金以上に利回りを出せる可能性がある投資について知識を持っていく。

金融リテラシー・マップの内容がすべての小・中・高校の学校教育で普及し始めたら随分と日本の金融資産構成も変わってくるのだろうと感じます。 私も一児の母であるので、親として子どもに実践的な金融教育をもっとしていこうと改めて思い、受験シーズンでは高校、大学を目指す際に進路だけでなく教育費についても吟味してもらうことが大事だと思いました。

最近はNISAやiDeCoの制度が導入されていても、そもそも投資の基礎知識がないために活用していない人も見受けられますが、わかりやすいコンテンツなどを参考にまずは金融リテラシーを高め、投資にもチャレンジしてみましょう。

*最初の問の答えは(3)です。

参考

- お金の教育、子供のうちに 日常生活に学習機会を / 日本経済新聞

https://www.nikkei.com/article/DGXMZO40265910R20C19A1000000/

- 「金融リテラシー・マップ」2015年6月改訂版の一部抜粋 / 金融経済教育推進会議

https://www.shiruporuto.jp/public/data/survey/literacy/pdf/map.pdf

- 資金循環の日米欧比較 2018年8月14日(日本銀行調査統計局)

https://www.boj.or.jp/statistics/sj/sjhiq.pdf