日本人の死亡原因の第1位が「悪性新生物(がん)」(27.9%)であることは、多くがご存じだと思います。次いで、亡くなる方が多いのは、第2位「心疾患」(15.3%)、第3位「脳血管疾患」(8.2%)です。これら2つを合わせた循環器病で亡くなる方は、おおむね、がんと並ぶほどの割合を占めており、とくに高齢者ではがんと循環器病の死亡者数はほぼ同じだといいます(*出所:厚生労働省「平成29年人口動態統計」)。

つまり、今の日本人の半数は、これら上位3つの疾患、いわゆる「三大疾病」のいずれかで亡くなる確率が高いということなのですが、それにも関わらず、がんに比べると、これら循環器病に対する意識や知識が、それほど高いとはいえません。

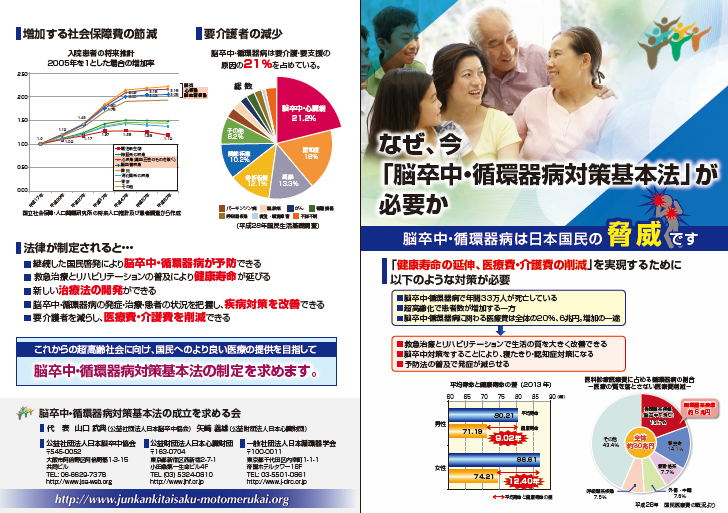

そこで、昨年末、国民の健康寿命を延ばすことや医療・介護に係る負担を軽減させることなどを目的として、循環器病の予防推進と治療体制の整備を推進するための法律が成立しました。

「脳卒中・循環器病対策基本法」が成立

《要約》2018年12月10日の衆議院本会議において、「脳卒中・循環器病対策基本法」(正式名称「健康寿命の延伸等を図るための脳卒中、心臓病その他の循環器病に係る対策に関する基本法案」)が全会一致で可決、成立した。

「心臓病」と「脳卒中」は、日本人の死因としては「がん」に次ぐ上位を占め、介護を必要とする患者が増加するおもな原因にもなっている。こうした現状を踏まえ、同法の基本理念として、生活習慣の改善などにより循環器病の予防を推進するとともに、循環器病患者に対して迅速な搬送と適切な治療を行える医療体制を、地域によらず整備することを求める。

国は基本理念にのっとり、「循環器病対策推進基本計画」を策定し、対策の効果への評価を踏まえて少なくとも6年ごとに計画の見直しを検討する。また、医療保険者に対しては、国や地方公共団体が行う循環器病予防の普及啓発などの施策に対する協力を求める。

なかなか法制化が進まなかった理由は?

今回ようやく成立した新基本法ですが、そもそも、法制化への取り組みは、2009年に脳卒中関連団体が「脳卒中対策基本法」を提唱したことに始まり、署名運動などが行われてきました。

しかし、これだけ患者数が多いにも関わらず、なかなか法制化が進まなかった理由として挙げられたのが、「疾病ごとに個別法を作ったらキリがない」という声。

そこで、脳卒中だけでなく、心臓病など循環器病関連の患者会や日本脳卒中協会、日本循環器学会などが集まり、「脳卒中・循環器病対策基本法の成立を求める会」を発足。

原因や予防策に共通点の多い脳卒中と循環器病を包括的に扱う基本法の法制化へと転換を図り、基本法の必要性を訴えてきました。

要するに、それぞれの疾病ごとでは難しいので、日本人の死亡原因の第2位である「心疾患」と第3位である「脳血管疾患」の関係者が力を合せて、1つの新基本法を成立させたわけです。

新基本法は、「がん対策基本法」に続け!?

病気への対策に関する法律といえば、2006年に立法化された「がん対策基本法」がすぐ思い浮かびます。

現在、日本のがん対策は、これに基づいて策定された「第3期がん対策推進基本計画」に沿って進められていますが、たしかに、がん対策と脳卒中と循環器病に対するそれとを比べると遅れている感は否めません。新基本法成立後は、「循環器病対策推進基本計画」が策定され、対策の進展に寄与していくことが期待されています。

では、法律が制定されると何が変わるのでしょうか?

法律が制定される効果は、国民に対する啓発活動によって、病気予防に役立つ。新しい治療法の開発が進む。患者登録によって疾病対策を改善できるなど、さまざまなものが考えられます。例えば、脳卒中や心筋梗塞の治療は時間との勝負。病気の知識があれば、症状・異変が出た場合の緊急搬送時の対応や予後にも大きく影響を及ぼすでしょう。

何より、法制化=予算がつくことを意味するわけですから、がんに続けとばかり、循環器病に対する対策が確実に進んでいくものと思われます。

病気に対する正しい知識を持つことが経済的負担軽減につながる

それと同時に、まだ病気になっていない健康な方々もこれら「二大疾病」への知識を深めるべきです。

例えば、多くの人が不安に感じている「認知症」という病気。厚生労働省の「平成28年度国民生活基礎調査」によると、介護が必要となったおもな原因の1位は認知症(18.0%)になっていますが、脳血管疾患(脳卒中)(16.6%)がその次だということをご存じでしょうか?その上、心疾患(4.6%)を含めると、循環器病が原因で介護が必要となった方が最多となります。

さらに、一般的に、認知症の種類として最も多いのは「アルツハイマー型認知症」ですが、脳卒中などの脳血管障害が原因となる「血管性認知症」も約3割を占めるなど、認知症の大きな原因ともなっているのです。

ちなみに、死亡原因の1位である「悪性新生物(がん)」が、介護原因に占める割合は2.4%に過ぎません。

ただし、がんの治療薬である抗がん剤の中には心臓に悪影響を及ぼす毒性(心毒性)を持つものがあり、がん治療によって循環器疾患を悪化あるいは併発する患者も増えています。しかし、抗がん剤治療を受ける前に、このリスクについて説明を受けているがん患者は、ほとんどいないでしょう。

当然のことながら、これらの病気に関する正しい最新の知識を持つことは、予防だけでなく、経済的負担の軽減にもつながるはずです。

各社異なる「三大疾病」の対象範囲と給付条件

そして三大疾病といえば、私たちが加入している保険商品とも関係が深い病気です。

がん・急性心筋梗塞・脳卒中を保障する「三大疾病保険(特定疾病保険)」は、単体商品あるいは生命保険や医療保険などに特約として付帯されています。

また、近年、銀行で住宅ローンを組む場合に加入する団体信用生命保険には、三大疾病保障付きのものを選べる場合がほとんどでしょう。

具体的な保障内容としては、三大疾病保険に加入している場合、がん・急性心筋梗塞・脳卒中のいずれかの病気になり、所定の条件を満たせば、一時金が受け取れるというもの。また、医療保険等に三大疾病保険料免除特約が付帯されている場合、同じく三大疾病と診断を受け所定の条件を満たせば、以後の保険料の支払いが免除されます。

ここで注意すべきは、一口に三大疾病と言っても、対象となる範囲と給付の条件は各社さまざまだという点です。

例えば、心疾患の場合、対象となるのが急性心筋梗塞だけでなく同じ虚血性心疾患である狭心症のほか、心不全や不整脈も対象としているもの。脳血管疾患の場合、くも膜下出血、脳内出血、脳梗塞だけでなく、難病に指定されているもやもや病も含まれているものなど、対象となる範囲が異なります。

とくに、前者については、厚生労働省の「平成26年患者調査」によると、心疾患の患者数172.9万人に対して急性心筋梗塞は3.3万人と、わずか約1.9%です。この数字をどうとらえるべきでしょうか?

また、給付の条件についても、がんの場合は「診断確定」と非常にシンプルですが、他の2疾病は、「所定の手術または一定日数(5日、15日、20日)以上の入院」、「60日以上の労働制限」「60日以上の言語障害、運動失調、麻痺などの他覚的な神経学的後遺症継続」等々。条件が各社異なる上、いわゆる‘60日ルール’のハードルは決して低くありません。

せっかく高い保険料を払って保険に加入しているわけですから、保障の内容や保険料だけでなく、対象となっている病気についても正しい知識を持つことで、さらに保険への理解が深まるはずです。

参考

- 日経メディカル「循環器病の予防と治療体制整備を推進する新法 脳卒中・循環器病対策基本法が成立」(2018/12/14)

https://medical.nikkeibp.co.jp/leaf/mem/pub/hotnews/int/201812/559105.html

- 脳卒中・循環器病対策基本法の成立を求める会

//www.junkankitaisaku-motomerukai.org/

- 「健康寿命の延伸等を図るための脳卒中、心臓病その他の循環器病に係る対策に関する基本法(平成30年12月14日法律第105号)」

//houseikyoku.sangiin.go.jp/bill/outline30105.htm