誰しもある程度の年齢になれば他人事ではない「認知症」。新聞や雑誌、テレビなどでは、認知症に関する特集が頻繁に組まれ、特定の食品などが、認知症に効くと取り上げられれば、あっという間に、店頭から消えることに。

厚生労働省によると、団塊の世代が75歳を超える2025年には、全国で認知症患者が700万人を超えるとの推計値を発表。2012年の調査では患者数が462万人。65歳以上の高齢者のうち7人に1人という割合でした。もし、この推計値が現実になれば、今から10年足らずの間に、5人に1人が認知症に罹患している計算になります。

そんな身近な病気になりつつある認知症。これに特化して保障する民間保険が登場したのをご存じでしょうか?

認知症になると給付金 認知症の治療を支援する新商品発売(太陽生命)

《要約》太陽生命保険は、認知症になると給付金が出る「認知症治療保険」を、今年3月に発売する。認知症と診断され、180日間にわたって同じ症状が継続すれば、最大300万円の給付金が支払われる。認知症対応の専用保険は生命業界でははじめて。

高齢化で認知症の患者が増えるなか、早期の治療に取り組むことで認知症の進行の抑制や、症状の緩和に役立ててもらう狙いがあるという。

また給付について、通常は、認知症になった契約者の家族などが保険会社に申請し、給付金を受け取ることになる。ただ同社では、一人暮らしの場合などの支払い漏れを防ぐため、職員(内務員)が、直接自宅や介護施設、病院などを訪ね、給付手続きの手伝いをする「お支払手続き訪問サービスも始める。

「認知症」と「加齢に伴う物忘れ」の違いは?

一般的に、認知症とは、何らかの原因によって、脳の細胞が死滅あるいは働きが悪くなったためにさまざまな障害が起こり、生活に支障をきたす病気をいいます。

2015年6月、日本でも公開された映画「アリスのままで」は、若年性アルツハイマー病の女性アリスが記憶を失っていく日々をつづった作品です。

原作は、全米ベストセラー小説「静かなるアリス」で、アリス役を演じたジュリアン・ムーアが、アカデミー賞で主演女優賞を受賞したことでも話題になりました。

大学で教鞭を取る50歳の言語学者アリスが、徐々に自分の知識や記憶が薄れ、自分が自分でなくなってしまう不安や恐れがリアルに表現されています。

主人公アリスが発症したアルツハイマー病も、認知症のひとつ。脳の神経細胞がゆっくりと死んでいく「変性疾患」と呼ばれるタイプで、認知症の半数を占めており、女性に多いといわれています。

認知症に分類されるタイプとして、続いて多いのが、脳梗塞、脳出血、脳動脈硬化など、神経の細胞に栄養や酸素が行き渡らなくなった結果、その部分の神経細胞が死んだり、神経のネットワークが壊れたりする脳血管性認知症です。

冒頭で紹介した「認知症治療保険」も、保障対象としているのは、これらの脳の組織の変化にともなう「器質性認知症」であり、単なる加齢による物忘れとは違います。

両者の違いの症状が分かりにくいともいわれますが、加齢による物忘れは、体験したことの一部を忘れる(例えば、朝ごはんのメニューを忘れる)のに対し、認知症は、すべてを忘れてしまうものです(朝ごはんを食べたこと自体を忘れる)。

さらに、前者は、忘れたことに対する自覚がありますが、後者はその自覚すらない、という点が特徴です。

認知症は介護費用にも影響する

認知症によって、これまでと同じ生活が送れなくなるという点は、大きな不安材料ですが、それ以上に、付き添いや介護費用、介護によって家族が離職を余儀なくされた場合の収入の減少など。患者本人や家族に経済的負担がかかってくる点が気になるという人も多いでしょう。

実際、認知症によって介護費用も変わってきます。

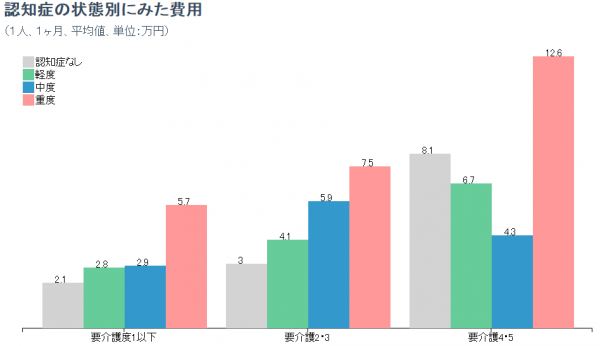

要介護高齢者の認知症の状態別を考慮し、要介護度別に分けて介護費用を集計した調査によると、「要介護度4か5+認知症は重度」という最も介護負担が重いと思われる世帯では、1ヵ月平均12.6万円の支出がありました。

要介護度が低い場合でも、認知症の程度が重くなると介護費用が増え、要介護度1以下であっても、認知症が重度の場合、中度以下に比べて約2倍の費用の開きが生じます。

出典:公益財団法人家計経済研究所

認知症にかかる「社会的費用」はますます高額に

ただし、要介護度と認知症の状態に関しては、認知症の高齢者が、要介護認定を受ける際に調査員が来たときだけ、心身ともにシャキッとして、結果的に要介護度が軽く認定されてしまうケースなど、必ずしもリンクするとはいえません。

また要介護度も軽く、認知症もまだそれほどではなかった頃は、とにかく徘徊がひどくて、日中の付き添いや、タクシーで探し回る費用がかさんだけれども、その後寝たきりになって逆に費用が減ったという事例もあります。

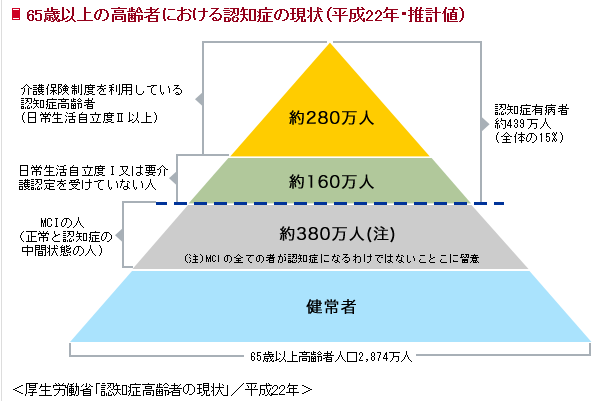

以下の図表は、65歳の高齢者における認知症の現状を示したもの。図中の「認知症高齢者の日常生活自立度」とは、認知症にかかる介護の度合い、大変さをレベルごとに分類したものです。自立・Ⅰ・Ⅱa・Ⅱb・Ⅲa・Ⅲb・Ⅳ・Mの8段階となっており、Ⅰに近い方が軽く、Ⅳに近くなるほど重くなります。これによると、要介護認定を受けていないけれども日常生活自立度Ⅰの人が約160万人いることがわかります。

要するに、これらの費用に関するデータはあくまでも目安。実際には、ケースバイケースと思っておいた方が無難です。

出典:生命保険文化センター

そして、認知症患者の医療費や介護費用だけでなく、家族が介護する時間(労働生産性の損失)もお金に換算した「社会的費用」は、がん、心臓病、脳卒中よりも高額になるという調査結果もあります(米医学誌「New England Journal of Medicine」)。

さらに、厚生労働省と慶應義塾大学医学部の共同研究(認知症の社会的費用を推計 慶應義塾大学医学部(2015年5月29日))によると、社会的費用は今後も増加し、家族介護の負担がきわめて大きいだろうと伝えています。

同研究では、2014年に医療機関を受診あるいは介護サービスを受けた認知症患者2,000,000人を対象に実施。その結果、認知症の社会的費用の推計が14.5兆円(医療費1.9兆円、介護費6.4兆円、インフォーマルケアコスト6.2兆円)にのぼりました。

なかでも、年間の社会的費用の4割を占める認知症患者の介護費について、介護サービスを使用する在宅介護の場合は年間219万円。施設介護の場合は年間353万円かかるという結果となりました。

認知症にかかる費用を何で準備する?

このように、認知症はお金のかかる病気であり、一部を除いて完治は難しいといわれています。治療期間が中長期にわたる可能性も少なくありません。

ただ早期に発見して適切に治療を行えば、症状を改善したり、進行を抑えたりすることはできるともいわれています。その観点からすると、あらかじめ民間保険などで、経済的備えができていれば、給付金を治療に充当できるという‘安心感’から、認知症を疑ったときに、早々に病院で診察を受けるインセンティブにつながるかも。

といっても、認知症だけに特化した民間保険に加入する意味も考えておくべき。認知症は、とくに75歳以降の後期高齢者の要介護の原因のトップであり、認知症も含めた民間介護保険に加入するという方法もあるからです。

ちなみに、前述の「認知症治療保険」は、健康に不安のある人でも加入できる選択緩和型商品のひとつ。すでに持病があり、認知症のリスクが高いと感じる人でも加入できる点は、従来の民間介護保険と異なります。ただ簡単な告知で加入できる分、保険料は割高になる点は理解しておく必要があります。

さらに、認知症専用ではありませんが、メットライフ生命「日常生活動作障害保障保険(ロングタームケア)」は、軽度から重度までの介護状態や認知症による見当識障害を生涯にわたって保障するタイプの介護保険。発売は1997年という息の長い商品で、同社の売れ筋商品といえないまでも、40~50代を中心にコンスタントに保有件数は増えているとのこと。

この商品は、介護と認知症の両方を保障対象としていますが、同社によると、給付割合は、男性の場合、介護で約65%、認知症で約35%。女性の場合、介護で約60%弱、認知症で約40%強と、女性の方がやや認知症での給付が多いといいます。

認知症にかかるお金の準備方法として、民間保険に加入するか、医療貯蓄をしておくか。どちらの方法も、メリット・デメリットがありますが、いずれにせよ、イザという時に、おカネがない!という事態は避けておきたいところです。

「貧すれば鈍する」―お金がなければ、人は知恵や頭の回転が衰えてしまい、賢い人でも愚かになるという言葉を肝に銘じておきたいですね。

参考

- 太陽生命、認知症の治療を支援する新商品を発売!

https://www.taiyo-seimei.co.jp/company/notice/download/press_article/h27/280202.pdf

- 「認知症対策」厚生労働省

//www.mhlw.go.jp/stf/seisakunitsuite/bunya/hukushi_kaigo/kaigo_koureisha/ninchi/index.html

- 認知症の社会的費用を推計(慶応義塾大学ニュースリリース)

//www.keio.ac.jp/ja/press_release/2015/osa3qr000000wfwb-att/20150529_02.pdf