2016年2月に「金融庁が不妊治療保険を促す。出生率上昇につながる?」というコラムを書きました。その中で、公的保障を補完する不妊治療保険を最初に出すのはどの保険会社で、どのような内容になるでしょう、という投げかけをしました。その答えが出ましたので、続編です。

業界初の不妊治療保険を発売したのは?

体外受精で1回約30万円、顕微授精で1回約40万円かかる「特定不妊治療」。「赤ちゃんが欲しい」と望むご夫婦にとって、不妊治療の費用負担は切実な問題です。

この特定不妊治療の助成の内容が、4月より変わりました。変更されたのは、自治体に事業費を補助する厚生労働省が設定している助成の内容です。自治体によっては独自の制度になっている場合もあります。

従前と比べて大きく変更になった点としては、対象となる妻の年齢に「43歳未満」と上限が設けられたことや、男性不妊治療に対して加算されるようになったこと、妻40~43歳未満は通算3回までと回数が半減したことなどです。東京都の助成はほぼ同様の内容になっています。

この改正と同時に、金融庁が民間の不妊治療保険の販売を解禁すると報じられました。公的助成で不足する部分や対象外になるケースを民間の保障に委ねる狙いだったのでしょう。

そうして待つこと8カ月。ようやく不妊治療に備える保険が登場します(発売は10月2日)。業界初となる商品を発売するのは……日本生命でした。周囲の反応は、「やっぱりニッセイさんね!」というものでした。十分なデータがないからと二の足を踏む保険会社が多い中、社会が求める商品を開発した意味は大きいです。

商品の内容は?

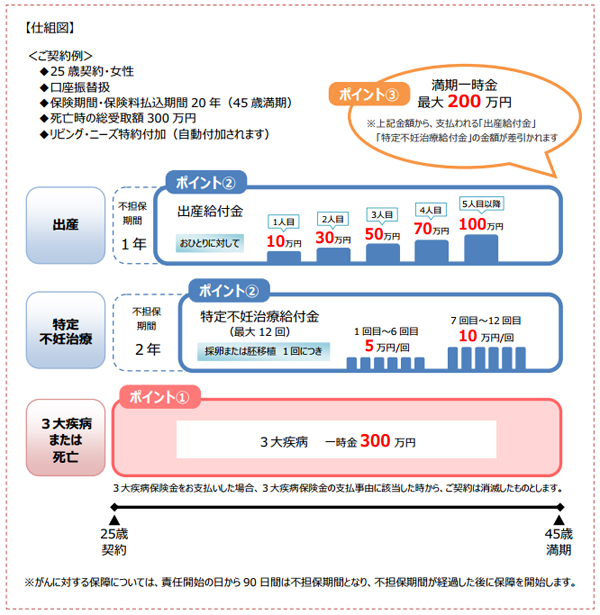

日本生命から発売される商品は「ニッセイ出産サポート給付金付3大疾病保障保険“ChouChou!”(シュシュ)」という名称です。定期型の3大疾病保障保険に、出産時の給付や特定不妊治療の保障と、満期一時金がセットされた商品です。“ChouChou”はフランス語で「私のお気に入り」という意味だそう。入れるのは女性のみ。

■図表1 「ニッセイ出産サポート給付金付3大疾病保障保険“ChouChou!”」仕組図

出典:日本生命のニュースリリース「新商品chouchouの発売について」

保険期間は10年、15年、20年のみで、契約年齢は次のようになっています。

- 保険期間10年…16~40歳

- 保険期間15年…16~35歳

- 保険期間20年…16~30歳

保障内容としては、がん、急性心筋梗塞、脳卒中で所定の状態になったときか、死亡時に300万円の一時金が受取れます(この保険金が支払われると保険は消滅)。また、出産すれば1人目10万円、2人目30万円、3人目50万円、4人目70万円、5人目100万円の出産給付金が受取れます(不担保期間1年)。

特定不妊治療を受けたときは最大12回まで、採卵または胚移植で1~6回目が5万円/回、7~12回目が10万円/回受取れます(不担保期間2年)。満期時にも一時金が支払われます。満期一時金は、出産給付金や特定不妊治療給付金が支払われた場合は、それを差し引いた分になります。次の計算式で算出されます。

<満期一時金額>

保険期間10年:100万円+5000円×給付金支払回数-給付金支払合計額

保険期間15年:150万円+5000円×給付金支払回数-給付金支払合計額

保険期間20年:200万円+5000円×給付金支払回数-給付金支払合計額

保険料例と、その累計額は次の通りです。参考までに全く給付がなかったときの満期一時金の額も示しておきました。

| 期間 | 25歳 | 30歳 | 35歳 | 40歳 | 満期一時金 (給付なしの場合) | ||||

|---|---|---|---|---|---|---|---|---|---|

| 月払 | 累計 | 月払 | 累計 | 月払 | 累計 | 月払 | 累計 | ||

| 10年 | 9,825 | 1,179,000 | 10,128 | 1,215,360 | 10,557 | 1,266,840 | 10,869 | 1,304,280 | 1,000,000 |

| 15年 | 9,972 | 1,794,960 | 10,227 | 1,840,860 | 10,518 | 1,893,240 | - | 1,500,000 | |

| 20年 | 10,086 | 2,420,640 | 10,233 | 2,455,920 | - | - | - | 2,000,000 | |

免責が2年あるため、不妊治療が必要になってから入る保険ではなく、むしろ婚約または結婚したときなどに入るべき商品といえそうです。もっと言うなら、出産年齢になったら入っておくといい商品かもしれません。

出産をして出産給付金をもらった場合も、不妊治療をして給付金をもらった場合も、子どもを持たずに満期を迎えても、ずっとシングルだったとしても、最終的に受取る合計はほぼ変わりません。しかもベースは特定疾病保障保険で、三大疾病の保障や死亡保障もあります。

ただし、例えば25歳で20年間で入れば、242万円を支払い、全く給付がなくても満期一時金は200万円受取れます。差額の42万円を3大疾病+死亡保障のコストと捉えて納得できるなら、決して悪くないと思いますが、いかがでしょう?

ちなみに、特定不妊治療保障の穴は埋まる…?

この商品は、いわば「特定不妊治療“にも”備えられる」保険です。最後に、前回のコラムで、公的助成を受けられないと指摘した人たちが対象になるかどうかをチェックしてみます。

法律上の婚姻をしていない夫婦

→この商品は女性が加入するもので既婚・未婚は問われないため、対象になります。ただし、男性不妊の場合は保障されず。

妻が43歳以上で不妊治療を開始

→公的保障は4月から保障されなくなっています。この保険は最長で50歳まで保障されるので、対象になります。ただし、加入して2年の免責があります。

助成金よりも費用が高く、自己負担が重い

→特定不妊治療給付金は、採卵・胚移植に限り、1~6回まで5万円、7~12回まで10万円支払われます。

(公的保障の)通算助成回数を超えて継続する場合

→保険では最大12回。公的保障の6回を超えると金額も増えるため、大きな支えになるでしょう。

所得制限を超える世帯所得があって、助成が受けられない夫婦

→民間の保険は所得に関係なく加入でき、備えられます。

公的保障の穴はしっかり補われているようですね。

この商品、ライフコースが多様な女性のことをよく考えた保険だなと感じます。そして「出産祝金」のような表現を使っていないのも、ほかのライフコースの女性への配慮すら感じます。いつか開発者にお会いしてみたいです。

参考

- 新商品「ChouChou」の発売について(日本生命リリース)

https://www.nissay.co.jp/news/2016/pdf/20160905.pdf

- 日生、国内初の不妊治療保険(日経新聞)

//www.nikkei.com/article/DGXLASGC05H0N_V00C16A9EE8000/