地震保険は2016年で創立50週年を迎えます。今後の地震被害予測からも抜本的な見直しが検討されてきましたが、いよいよ2017年1月から、改正した地震保険がスタートします。自然災害が多く、特に首都圏直下型地震も想定されている中で、地震保険は気になるものの保険料が高く躊躇する声もお聞きします。

2016年も残り3ヶ月!来年度にどう地震保険は改定されるかを確認しながら、地震保険の必要性についても考えてみましょう。

2017年からの地震保険はどう変わるの?

主な改定事項は2つで、「損害区分の変更」と「地震保険料の値上げ」です。

「保険料値上げ」は家計の圧迫が懸念されるのものですが、「損害区分の細分化」は支払われやすく改善された点が評価できます。

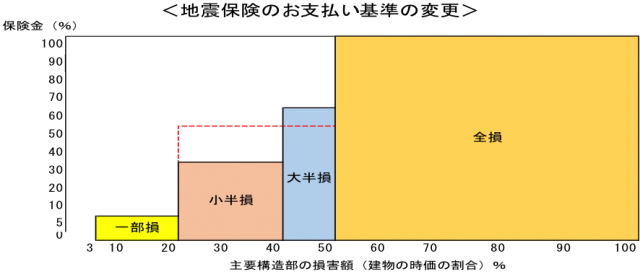

1.損害区分は全損・半損・一部損の3つから、4つに変更されます!

主要構造や床面積の損害割合によって、半損は小半損と大半損とに分けられます。(以下表参照)今までは半損の50%と一部損の5%だと乖離があり、半損に近い状態でも一部損の評価を受けて不満もあったため、区分が追加されて、損害に応じての保険金割合が段階的に設定されたのではないでしょうか。

損保ジャパン日本興亜の保険料改定のご案内をもとに筆者作成

2.地震保険料の値上げ

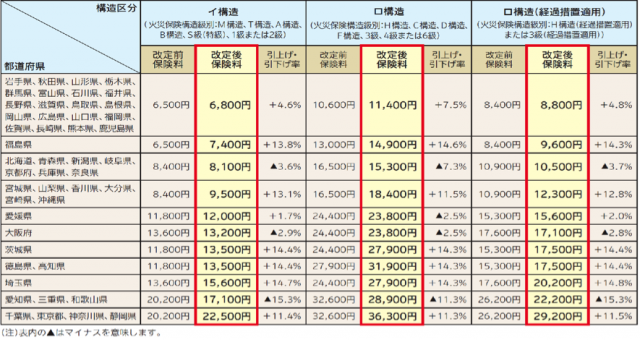

2014年に全国平均で約15%引き上げられた地震保険料ですが、今回の改定で2017年1月、2019年1月、2021年1月の3階に分けて段階的に19%引き上がる見込みです。この保険料値上げの背景としては、震源モデルや基盤データなどの基礎データの見直し、損害区分の改定によるものとされています。

以下表は2017年1月に予定されている改定前後の年間地震保険料例ですが、地域によって増加率が高い地域もあれば、中には保険料が下がる地域があります。全国で比較しても首都圏近郊や静岡での保険料水準が高いのにも注目ですね!

<改定前後の年間地震保険料例>地震保険金額1,000万円あたり(割引適用なし)

<出典>損保ジャパン日本興亜 保険料改定のご案内 (保険料は各社共通である。)

高い保険料を払ってまで地震保険ってメリットがあるの!??

地震保険の加入率は阪神大震災のときには約23%でしたが、現在は全国平均約29.5%。(損害保険料率算出機構 2015年)火災保険に比べて最高でも50%の保険金額までしか加入できない割に保険料が高いのが地震保険ですが、「地震保険って入ったほうが良い?」とは聞かれる言葉であります。

メリット1.火災保険ではカバーされない地震の際の補償がある!

火事で家が燃えた場合に支払われる火災保険も、地震が要因だと保険の対象外となります。これは火災だけでなく、土砂崩れや津波なども同じです。台風の場合の土砂崩れは火災保険の支払対象ですが、地震の場合はカバーされません。自宅からではない隣家からの出火や飛来物などもよって被害を受けた場合、要因が地震だと、火災保険に地震保険をプラス加入していないと保険金が受け取れないのです。

メリット2:証券がなくなっても保険金請求でキャッシュが用意できる!

地震保険に加入したものの、実際被害に遭われて手元に証券がないケースもあるでしょう。本人確認が取れれば証券も再発行できますし、熊本地震などの大地震の場合には、被災者への特例措置として、保険金請求も簡略化されるケースもあります。避難所生活だけでなく収入の補填になる等、生活に建て直すための費用を用意できるのは、経済的にも安心です。家を建て直すというよりは、キャッシュを受け取れて生活を建て直す資金ができるメリットが大きいですね。

過去の地震被害や今後の地震予測は?

日本損害保険協会による過去に支払った地震保険金の一覧を見ると、第一位は東北地震で12,654億円とダントツに高いことがわかります。そして第2位は、以下表にはまだ掲載されていない2016年4月の熊本地震となり、2016年8月末時点で約3,573億円、そして3番目は阪神大震災の約783億円。

また、今後の地震をどう予測されているのでしょう? 文部科学省「地震調査研究推進本部」の地震予測によれば、大きな被害が予想されているのが、大都市圏内の活断層による地震で、東京を襲う直下型地震として想定されている、「東京湾北部地震」です。2012年4月に発表された東京都の被害想定によれば、死傷者数最大15万人、建物全壊11万622棟、さらに20万1249棟が火災で消失するとされる。そのため首都圏を中心とした地震保険料も高くなっているのでしょう。

地震保険は加入した方が良いでしょうか?

この質問に対してのファイナンシャル・プランナーの回答も様々かと思います。保険金額も火災保険の半分が一般的であるため、家を建て直すというよりは生活の立て直しの費用として、特に貯蓄に余裕がない方ほど、地震保険に加入しておいた方が私は良いと考えます。

もちろん地震で被害を被った場合には公的支援(こちらを参考にhttps://hokensc.jp/news/20160428/)もあるかもしれません

ファイナンシャル・プランナーという立場で日頃お金の相談を乗っていると、キャッシュフローをいつも意識することが非常に大切だと痛感しています。

地震が起きて避難生活が続いたときに生活費は大丈夫か?収入がもし途絶えた場合、貯蓄では何ヶ月分までの生活費をカバーできるか?

地震で被害にあったときのキャッシュフローが心配で、地震保険を見直したいとを考えるならば、保険料がアップする前の今年度中にぜひ検討してみてくださいね。

参考

- 平成28年熊本地震に係る地震保険の支払件数、金額について(日本損害保険協会)

//www.sonpo.or.jp/news/information/2016/1609_04.html

- これまでの首都直下地震対策について(内閣府)

//www.bousai.go.jp/jishin/syuto/taisaku_wg/1/pdf/1.pdf

- 首都直下地震防災・減災特別プロジェクトの最終成果報告(文部科学省)

//www.mext.go.jp/b_menu/houdou/24/03/1319353.htm

- 地震保険の制度・政府による再保険(財務省)

//www.mext.go.jp/b_menu/houdou/24/03/1319353.htm

- 平成29年1月地震保険改定のご案内(損保ジャパン日本興亜)

//www.sjnk.co.jp/~/media/SJNK/files/kinsurance/habitation/earthquake/announce/jishin201701.pdf