現在、年末に向けて2017年度予算案に関する政府案が議論されています。

そのうちの大きな論点の1つが、高齢者の医療費抑制策。そして、そこに含まれているのが、70歳以上を対象にした高額療養費制度(以下、高額療養費)の見直しです。

高所得高齢者の負担増、70歳以上を対象にした高額療養費の見直し

《要約》財務・厚生労働両省は、2017年度予算案で医療費の伸びを1000億円規模抑制する政府原案をまとめた。

医療費抑制の柱は高齢者の負担拡大だ。政府は余力があるとみられる高齢者に一定の負担を求める考えで、毎月の医療費負担の上限を定めた「高額療養費制度」について、世代間の公平や支払い能力に応じた負担を求める観点から、見直しを進めている。

今回検討されているのは、おもに70歳以上を対象にした外来の負担を軽くする制度で、一部を段階的に廃止する。

現在、毎月の負担上限額は、年収370万円以上の現役並みの所得がある高所得者の場合、4万4,400円で、住民税が課税される370万円未満の「一般所得者」と呼ばれる中所得者の場合、1万2,000円。住民税非課税の低所得者の場合、8,000円となっている。上限額を超えた医療費は負担しなくても済む。

完全に廃止すれば、高所得者の負担は4万4,400円から少なくとも8万円以上、一般所得者なら1万2,000円から5万7,600円となる。

高額な医療費がかかる人のマストアイテム!「高額療養費」とは?

さて、この制度について、ちょっとおさらいしておきましょう。

高額療養費とは、医療機関に1ヵ月(暦月)に支払う自己負担限度額(以下、自己負担)が一定額を超えると、超えた部分の額の払戻しが受けられる公的医療保険(組合健保や協会けんぽ、国民健康保険など)の制度のことです。

要するに、医療費の上限に歯止めがかけられているわけで、毎月の医療費が高額になった場合、まず利用したいマストアイテムともいえます。

超高額な抗がん剤として薬価の引下げが検討されている「オプジーボ」ですが、どれくらい高額かといえば、通常、体重60kgの患者が1年間使用した場合、薬剤費は年3,500万円にものぼります。

しかし、皮膚がんの一種の悪性黒色腫や非小細胞肺がん、腎がんなど、保険適用が認められているがん患者であれば、高額療養費が適用になり、70歳未満で、年収370~770万円の場合、負担は月額9万円程度に抑えられることに。

さらに、高額療養費には、過去1年間に3ヵ月(3回)以上、高額療養費の適用を受けると、4ヵ月(4回)目以降、自己負担額がぐっと低くなる「多数回該当」というしくみも設けられています。

高額な薬物療法を長期間行っているがん患者など、ずっと多数回該当が適用される場合なら、年間の医療費負担はかなり軽減されるわけです。

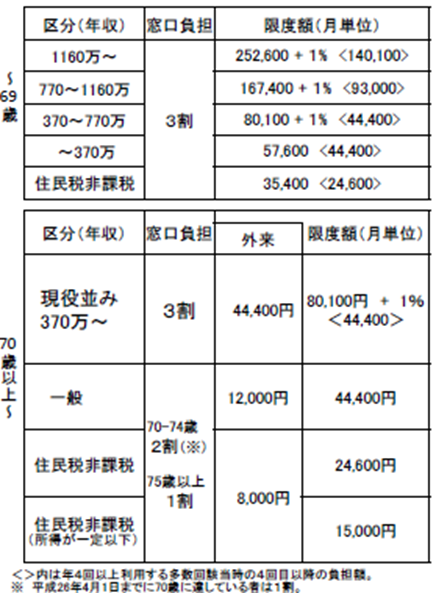

高額療養費の自己負担は、年齢や所得によって次のように決められています(【図表1】参照)。

70歳以上については、現役世代(70歳未満)と異なり、外来の受診頻度が高いことや制度改正の経緯などから、外来上限特例が設けられ、「外来」と「入院+外来」では自己負担が分かれています。

外来だけの場合は、個人ごとに自己負担が適用され、入院と外来の両方がある場合は、世帯合算して自己負担を計算するしくみです。

【図表1】高額療養費の自己負担限度額

*出所:厚生労働省「高額療養費制度の見直しについて」(平成28年9月29日)より一部抜粋

高額療養費は10年間で約1.6倍から1.7倍へと膨らむ

この制度は福祉元年と言われた1973(昭和48)年に創設されました。

以来、何度か改正が行われ、直近では、2015年1月以降、70歳未満に対する変更が行われたばかり。このときの改正では、所得区分が3つから5つに細分化され、所得が低い人の負担を軽く、所得が高い人の負担が重くなるよう、自己負担の計算方法が変更になりました。

厚生労働省のデータによると、高額療養費の支給額は、75歳未満の場合が2013(平成25)年度に約1兆6,772億円と10年間で約1.56倍に。さらに75歳以上の場合では、同年度に約5,429億円と10年間で約1.65倍にものぼっています。

今後の高齢社会の進展を踏まえると、70歳未満の改正の次は、75歳以上へ焦点が当てられるのは遅かれ早かれ、といった状況だったと予想していて、セミナーなどでもそのようにお伝えしてきました。

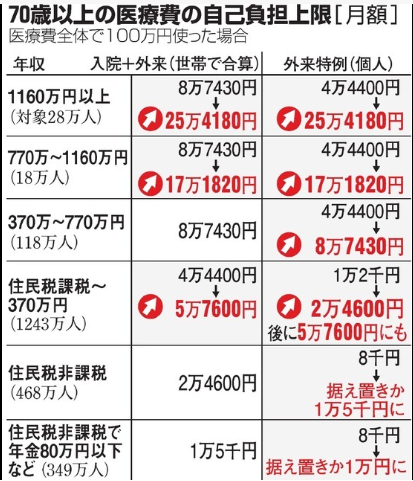

来年8月から、年収370万円未満の人も順次見直しの対象に

現時点(11/29現在)で、今回引上げが検討されているのは、住民税を支払っているすべての人のようです(【図表2】参照)。

とりわけ、年収約370万円未満で住民税を支払っている所得層(東京23区で単身なら年金収入が年155万円以上)は、1,200万人以上と対象者が多く、財政の削減効果も大きいとみられています。

引き上げ幅は、先に改正が行われた70歳未満の上限に合わせるとされており、引上げは、早ければ2017年8月から2018年8月にかけて段階的に行われる予定です。

また、外来上限特例についても、年収370万円以上の現役並み所得の人は、2017年8月から廃止。年収370万円未満は、同年、1万2,000円を2万4,600円に引き上げた後、2018年8月には廃止も検討するとしています。

【図表2】

*出所:朝日新聞(11/29付け)より

期待できない「公助」、今後はますます「自助」の役割が重要に

そもそも、高額療養費というのは、「知っている人は知っているけれども」的な制度かもしれません。

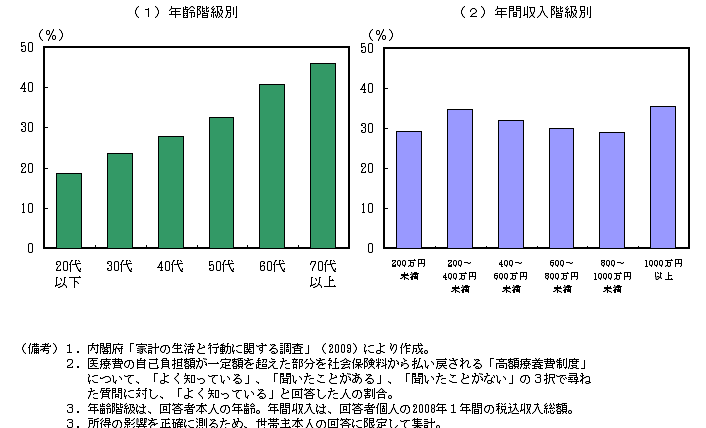

内閣府の調査によると、高額療養費に対する認知度は、年齢が上がるにしたがって上昇しますが、もっとも高い70代以上であっても半分程度です。

また、所得の多寡にも影響されないというデータもあります(【図表3】参照)

確かに高齢になれば、病院のお世話になる機会も増えるでしょうし、制度について医療機関や自治体などで、説明を受けていてもおかしくありません。

しかし実際には、すべての医療機関が、高額療養費の説明をしてくれるわけではありませんし、案内といっても、入院時などに「医療費が高額になった場合のために」という資料が入っているだけの場合もあります。

さらに、高額療養費は、なかなか難しい制度で、適用になるもの、ならないもの、一定のルールがあり、利用者が勘違いしているケースも散見されます。

とにかく、よく分からないのであれば、健康保険証の表面に記載してある「保険者」を確認し、そちらの窓口で相談してみるのが早道です。

いずれにせよ、高額療養費は素晴らしい制度ですが、今後ますます公的な支援である「公助」は厳しい状況になってくるでしょう。まずは、自分が利用できる「公助」にどのようなものがあるかをきちんと認識し、それで不足する部分は、自分や家族が主体となって行う「自助」努力の必要性が求められるということです。

【図表3】高額療養費制度に対する認知度

参考