「以後の保険料は頂きません!」。お茶の間に流れるそんなCMは、三大疾病の場合に保険料が免除になる「保険料払込免除特約」のことを指しています。

また三大(特定)疾病になった場合に一時金として受け取れるものなどは三大(特定)疾病保険(特約)と呼ばれています。近年では、その三大(特定)疾病保険(特約)の保障範囲や保険金の支払条件において、各社でばらつきが大きくなっているようです。

三大(特定)疾病ってどんな場合に保障される?

従来からの三大(特定)疾病保険は、以下のような支払条件が一般的でした。がんの場合は「悪性がん」と医師に診断された場合ですので、わかりやすいし対象となるケースも多いです。しかし「急性心筋梗塞」や「脳卒中」の場合は、労働制限や言語障害、運動失調、麻痺などの他覚的な神経学的後遺症が60日以上継続すると医師によって診断されたときなので、ハードルが高いのが現状です。

| がん | 悪性ガンと診断されたら |

|---|---|

| 急性心筋梗塞 | 発病して初めて診療を受けた日を含めて60日以上、労働の制限を必要とする状態が継続すると医師によって診断されたとき |

| 脳卒中 | 発病して初めて診療を受けた日を含めて60日以上、言語障害、運動失調、麻痺など多角的な神経学的後遺症の状態が継続すると医師によって診断されたとき |

また診断名が「急性心筋梗塞」ではなく「心不全」などの心疾患だったり、同様に「脳卒中」以外の脳血管疾患の場合には対象にならないケースも出ているようです。

まずは三大(特定)疾病の保障範囲について、全体から俯瞰して見てみましょう。

三大(特定)疾病保険(特約)の保障の範囲は?

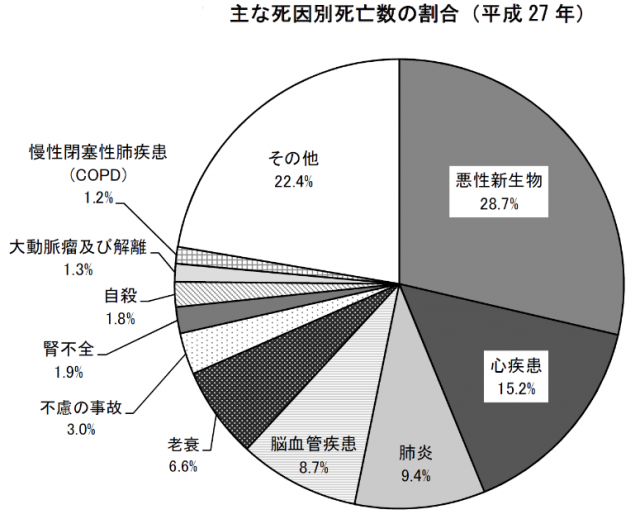

平成27年度の厚生労働省による人口動態統計の死亡者数(以下図参照)の結果から、主な死因のトップは悪性新生物28.7%で、2位が心疾患15.2%。そして4位の脳血管疾患8.7%を含めると、三大疾病による死亡率は全体の52.6%を占めることがわかります。そのため、保険会社は「がん」、「脳卒中」、「急性心筋梗塞」をひとくくりとして三大(特定)疾病保険(特約)として販売しているのです。

参考:平成27年度 厚生労働省 人口動態統計の死亡者数による

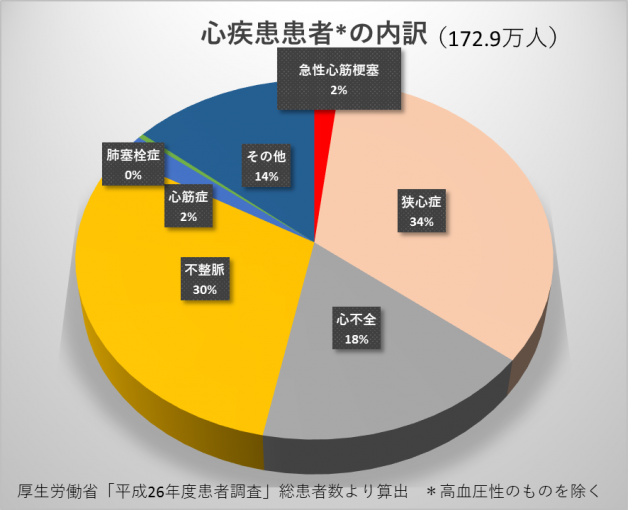

ところで、ひとことに心疾患と言っても、さまざまな疾病があることをご存知でしょうか。平成26年度の厚生労働省の患者調査の結果(以下表)を参考に詳しく見てみましょう。

高血圧性のものは除く心疾患の患者数が172.9万人に対し、何と「急性心筋梗塞」の患者は3.3万人で、心疾患の中のたった2%位です。従来の「急性心筋梗塞」(赤い部分)だけでは、保障範囲がいかに少ないかがわかります。

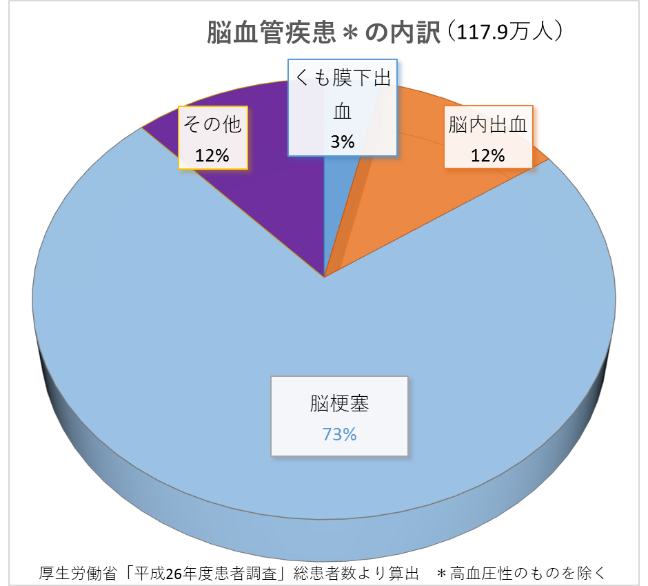

また脳血管疾患においての保障範囲も、従来の「脳卒中」だと「脳梗塞」や「くも膜下出血」、「脳内出血」が該当し大半がカバーされますが、その他(紫色の部分)として脳動脈瘤(のうどうみゃくりゅう)などが対象外となっていました。

早期回復した契約者や家族から「どうして保険金が出ないのか」などのクレームが寄せられたりした結果から、支払対象を「急性心筋梗塞」→「心疾患」へ、「脳卒中」→「脳血管疾患」へと広げたり、条件も「60日の労働制限や神経学的後遺症といった条件」から「入院や手術をした場合」などと変更している会社も出てきています。

このように、保障範囲の違いを知っておくことで、払っている保険料が免除になったり、一時金が出やすくなるので、チェックしておくことが重要ですね。

では保険会社によってどう違うのかを見てみましょう。

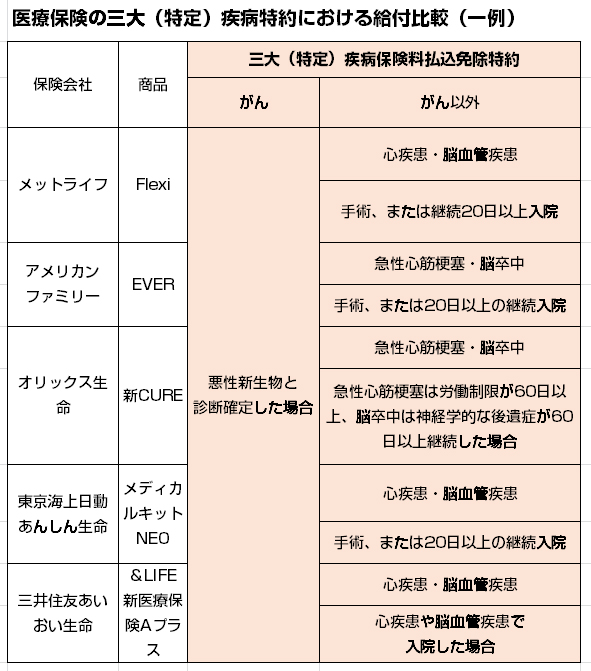

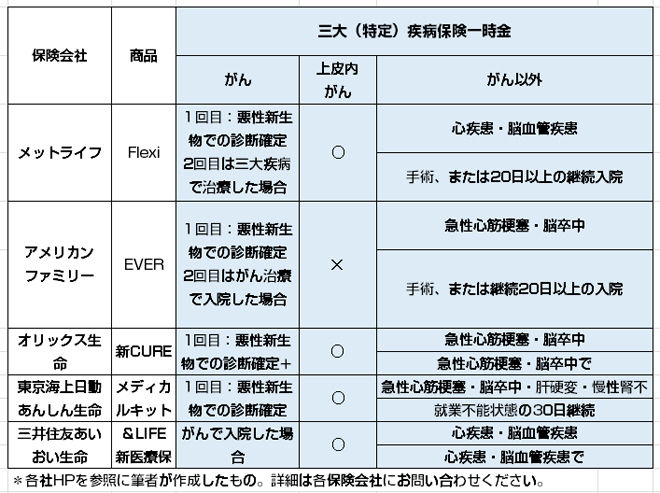

各社での三大(特定)疾病保険の保障範囲や支払条件の比較

以下表は医療保険に三大(特定)疾病保険料免除特約を付けた場合、もしくは三大(特定)疾病一時金を受け取る場合の一例です。

三大疾病が気になって保険選びをする際には、保障内容や保険料だけの比較ではなく、支払条件などもぜひ確認してもらたいと思います。

また、保険で経済的準備をする前に、生活習慣を改善することにも心がけることが大切です。

保険に頼らずにまずは生活習慣病対策を!

<生活習慣改善のポイント>

- 適度な運動を習慣にする

- 動物性脂肪を控え、青魚などの魚を積極的にとる

- コレステロールを多く含む食品を控える

- 塩分を控える

- 野菜・果物を積極的にとる

- 飲酒は適量を守る

- 喫煙者は今すぐ禁煙を実行する

- ストレスを上手に解消する

わかっているようでいてやはり変えにくいのが人間の習慣です。健康も日頃の生活の蓄積でもありますので、保険の準備とともに、意識改革を併せてしていきましょう。

参考

- 厚労省 平成 27年人口動態統計月報年計(概数)の概況

//www.mhlw.go.jp/toukei/saikin/hw/jinkou/geppo/nengai15/dl/gaikyou27.pdf

- あいおい生命 新医療保険Aプラス

//www.msa-life.co.jp/lineup/iryo/add.html