女性の晩婚化によって、出産年齢が高齢化しています。

厚生労働省の人口動向調査によると、第一子出生時の母の年齢は、昭和50年が25.7歳だったのに対し、平成27年が30.7歳と、40年間で5歳も高くなりました。

35歳以上の出産は‘高齢出産’といわれますが、なかには、50歳以降に出産する”超高齢出産”の事例なども目にします。

となると、子育てと親・親族の介護が同時期に発生する「ダブルケア」を経験する世帯も増えているというのも、自然の摂理なのかもしれません。

その上、少子化で兄弟がいない、あるいはひとりっ子というご家庭が増えたこと、親戚とも疎遠になり、地縁ネットワークも希薄化していることなどから、昨今では、経済的な負担も含め、ダブルケアは、深刻な問題となりつつあります。

晩産家庭の3割、子育て・介護のダブルケア経験あり

《要約》第一生命経済研究所の調査によると、35歳以上で出産した晩産家庭の半数以上が、子育てと同時に親の介護に直面する「ダブルケア」を経験していたことがわかった。晩産化が進んで子育ての時期が後にずれ、親の介護が生じる時期と重なる例が増えている。

同調査は、子どもが小学生以下のときに親の健康状態が悪化した場合を調査したもの。親の介護を長期間担うダブルケアのほかに、一時的に親に介護が必要になった場合も含まれる。50代女性の場合、7割が経験しているという。

一方で、出産時にダブルケアを想定していた人は1割ほどにとどまっており、多くの人が「想定外」のできごとだったことが伺える。 また、ダブルケアのときの困難や不安については(複数回答)と、女性は「入院・介護に必要な費用」が最多で46.7%。男性は「自分に万一のことがあった場合の生活費」が37.5%で最も多かった。とくに女性の場合、経済面に関する不安や困難を感じた人が多く、切実な問題になっているようだ。

親の介護は心配。でも、自分自身の家計も大変という世代が多い

ダブルケアの問題に限らず、超高齢社会や少子化の進展は、今後も、親の介護も担わなければならないが、自分たち自身の家計や生活も大変という人が増えていくということです。

一般的に、介護保険を検討したり、介護のご相談に来られたり、「介護」が気になる年代は、50~60代がほとんど。

そこで、ご相談を受けていて難しいなと感じるのは、不安に感じておられるのが”今”(=親)の介護のことなのか、”将来”(=自分たち)のことなのか、あるいは、両方なのか、優先順位がつけにくいケースです。

なぜなら、このくらいの年代の親世代はおおむね70~80代で、今まさに要介護状態にある、もしくはいつ要介護になってもおかしくないという状況です。

実際に介護の大変さを目の当たりにしているだけに、子ども世代は、将来の自分たちが介護状態になったときにどうすれば良いかと不安を抱えています。

と同時に、これ以上、介護費用がかさみ、親の資産がなくなれば、いずれ自分たち何らかの経済的負担を担わなくてはいけない、ともお考えです。

しかし、親が要介護状態といっても、子どもも、住宅ローン返済や子どもの教育資金などで、家計はギリギリ。老後資金準備などを視野に入れると、親に援助したくても、ない袖はふれません。

おそらくこれが、前掲の調査結果のような、経済面への不安や困りごととなっているのでしょう。

介護離職予備軍は240万人!?介護と仕事の両立は切実な問題

総務省の「平成24年 就業構造基本調査結果」によると、家族の介護等を理由とした離転職者が年間10万人に達しています。

年代としては、男性は50代後半、女性は40代後半が多く、介護をしながら、就労している介護離職予備軍は240万人とも報告されています。

このような働き盛りの世代の介護離職は大きな社会問題であるとして、2015年には政府が「介護離職ゼロ」の対策を打ち出しました。

仕事と介護を両立するために大切なことは、「自分で介護をしすぎない」。すべて自分で抱え込まずに、公的介護保険の介護サービスを最大限利用することが重要です。

ただし、介護サービスを利用するとなると、費用がかかります。

生命保険文化センター「平成27年 生命保険に関する全国実態調査」によると、介護が必要になった場合にかかる費用(過去3年以内に介護経験がある人を対象)は、住宅改造や介護用ベッドの購入など一時的にかかった費用として平均80万円。毎月の費用(公的介護保険サービスの自己負担費用を含む)として平均7.9万円です。

また、介護期間は平均59.1ヵ月ですので、前掲の費用と掛け合わせると、合計約547万円が必要と試算することもできます(80万円+7.9万円×59.1ヵ月)。

もちろん、介護者がひとりとは限りません。自分と配偶者の親が同時期に要介護状態になる「同時多発介護」が起きた場合、自分自身が介護を行う‘直接介護’が難しい分、介護をアウトソーシングしてやってもらう‘間接介護’のための費用がかさむことも考えられるでしょう。

とにかく、人生において大変なことは、何かと突然、次々と起こるものなのです。

親の介護ニーズに対応した損保商品もバージョンアップ

そこでここ数年、親の介護ニーズに対応した保険商品が注目されています。

損害保険会社が企業向けに販売する団体保険に付加できるもので、従業員の親が介護状態になった場合、保険金を受け取れるといった「親介護一時金特約」です。

親が要介護2または3以上となり、一定の待機期間(90日)を超えた場合などに、一時金が受け取れるというもの。

最近では、保険金額の引上げなど補償内容のバージョンアップが進んでいます。

損害保険ジャパン日本興亜では、2016年9月より、新・団体医療保険「親孝行一時金支払特約」の補償内容を拡大。親が新規加入できる年齢を69歳までから79歳までに引上げ、要介護度2(改定前は要介護度4)以上の認定を受け、一定期間を超えてその状態が継続した場合、一時金300万円(改定前は100万円)が支給されます。

同社では、「保険による補償」以外にも、介護サービス事業者の紹介サービスや「仕事と介護の両立セミナー」の提供なども新設。介護離職防止を多面的に支援する「介護サポートプラン」を提供しています。

さらに今秋、一時金だけではなく、家族の介護に伴う収入減を補う休業補償をカバーする特約も登場。

三井住友海上火災保険およびあいおいニッセイ同和損害保険では、企業向けの団体総合生活補償保険に「親の介護による休業補償特約」を新設。2017年10月1日以降保険始期契約から販売が開始されます。

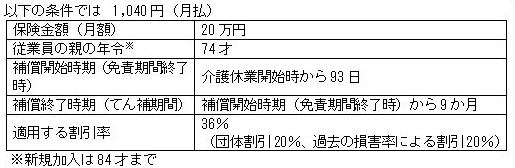

通常、一定の要件を満たす介護休業を取得した場合、雇用保険から最長93日間の「介護休業給付金」が支給されますが、それ以降は、法定外の休業となり、無給になるケースがほとんどです。この特約では支給対象外となる通算休業94日目以降も補償されます。

同社の休業補償特約の特約保険料は、次の通りです。

それぞれ被保険者(対象とする親)の年齢と人数毎に月々の保険料が設定されており、義理の親(姻族)も対象に含まれます。

以下の保険料例で、同年齢(74歳)の親を2名対象とする場合、1,040円×2名が本特約の月払い保険料となります。

ただし、加入者(従業員)1名に対して、対象とできる親は最大2名まで。親4名全員を対象としたい場合は、夫婦で加入することで、自分の親も、義理の親も対象とすることができるわけです(ただし、夫婦共従業員であることが必要)。

親の介護への保障が、個人向け保険や生命保険商品などにも拡大

親の介護による損失補てんという観点から、前述の商品は、いずれも団体保険や損害

保険分野の商品ですが、同様のリスクをカバーする保険が、それ以外の分野にも広

まっています。

東京海上日動火災保険では、2017年10月に「超保険」を商品改定し、生損一体型保険

「トータルアシスト超保険(新総合保険)」において、働けなくなったときに備える

補償である「5疾病収入補償」を発売。同補償の対象者の親(父母と配偶者の父母)

が要介護2以上の状態となった場合、一時金(100万円~300万円)が支払われる「仕

事と介護の両立サポート特約」が新設されます。

このタイプの損保商品はすべて企業向けの団体保険ですので、勤務先が契約しなけれ

ば加入できませんが、こちらの商品の場合、個人でも加入可能です。

また、損保以外でも、太陽生命が、2015年4月より、企業・団体向けに、自分だけでなく親の介護も保障できる「団体生活介護保険」、「生活介護保険特約(親型)」を発売。自分あるいは親(2016年8月以降、配偶者の親も含む)が要介護2以上の状態となった場合、あるいは、所定の要生活介護状態が180日継続したと診断確定された場合、生活介護保険金(最高300万円まで(2016年8月から引上げ))が支給されます。

自分の生活介護保険金は、分割受け取りも可です(親の保障については一時金での受け取りのみ)。

親の介護を保障する商品は、生命保険業界では今のところ同社だけですが、介護保障分野については、周辺のサービス拡充を含め、保険業界全体として拡大傾向にあります。引き続き、どのような商品が登場するか注目したいところです。

参考

- 晩産家庭の3割、子育て・介護のダブルケア経験 第一生命研調査

https://www.nikkei.com/article/DGXLASDF15H0O_X10C17A8EE8000

- 第一生命経済研究所「晩産カップルにおける子育てと親の健康・介護問題」(2017年1月)

//group.dai-ichi-life.co.jp/dlri/pdf/ldi/2017/rp1707c.pdf#search=%27%E7%AC%AC%E4%B8%80%E7%94%9F%E5%91%BD%E7%B5%8C%E6%B8%88%E7%A0%94%E7%A9%B6%E6%89%80+%E3%83%80%E3%83%96%E3%83%AB%E3%82%B1%E3%82%A2%27

- 内閣府「仕事」と「介護」の両立ポータルサイト

//wwwa.cao.go.jp/wlb/ryouritsu/