病院での入院日数は年々短くなっていますが、民間の医療保険のスタンダードは、相変わらず1日入院すると1万円というように、入院日数に応じて保険金を受け取る保障です。入院日数は短くなっても、医療の進歩で医療費は高額化しています。これではせっかく長期間保険料を払ってきても、治療費に見合った保険金を受け取れません。

こうした医療環境の変化に応じた次世代型の通院保障保険がこのたびアクサ生命より発売されました。

通院治療を応援する次世代型「医療治療保険」を開発へ

《要約》アクサ生命保険株式会社は2017年9月19日より『アクサの「一生保障」の医療保険 スマート・ケア』を発売すると発表した。平均在院日数が短期化する一方、入院費用の高額化や通院患者数増加に対応し、手術や通院治療にフォーカスした保障を低廉な価格で加入できる終身医療保険を開発した。

入院日数ではなく、入院前の通院治療や外来手術後の通院も保障することで、医療環境の変化に対応する内容となっています。

スマート・ケア開発の背景は?

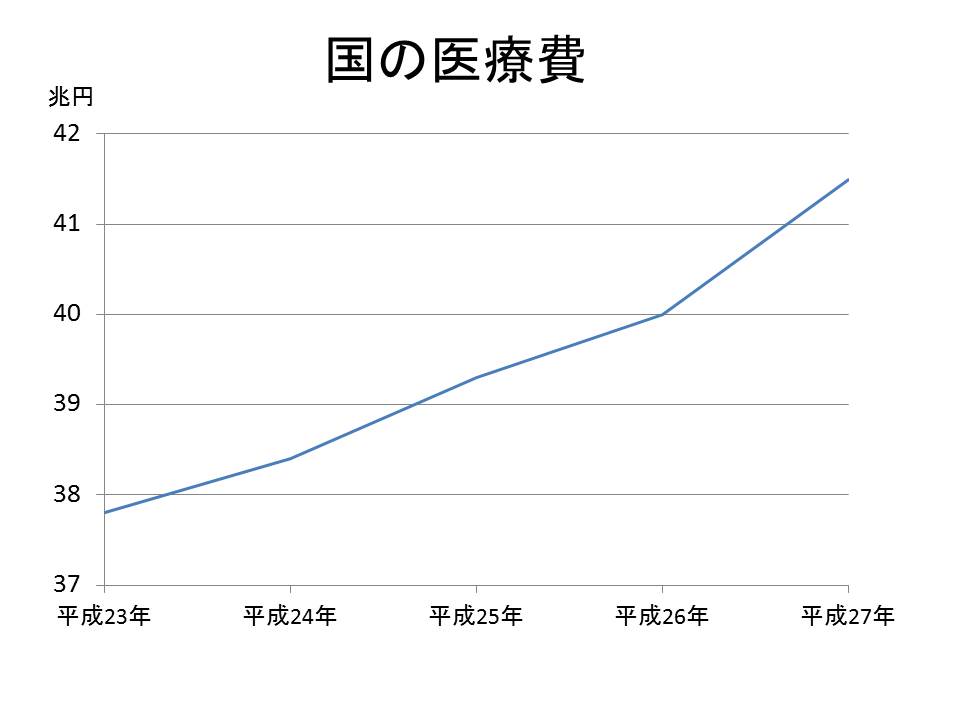

2015年に団塊の世代が65歳となり、日本の少子高齢化がまだまだ進む中、国の医療費は毎年1兆円規模で増えています。

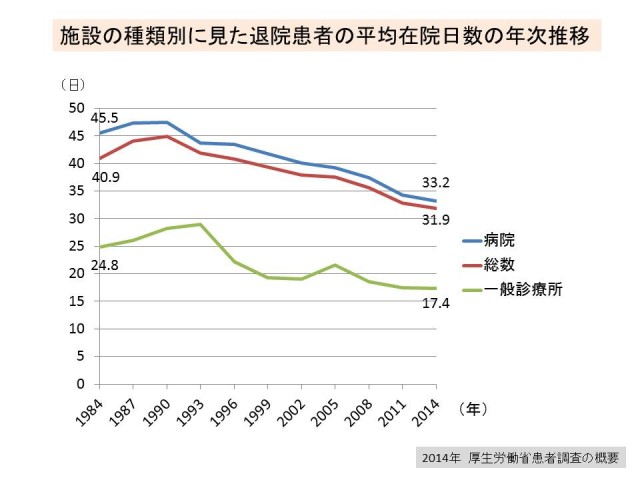

医療費を少しでも削減するために、国も様々な施策を取っています。たとえば、病院の診療報酬は、診療行為ごとに診療報酬を計算する「出来高」方式から、病名や症状をもとに診療内容に応じた点数で定額制となる包括方式が一般的になっています。包括方式の場合、入院が長期化すると1日当たりの点数が低くなるため、病院経営上、長期入院はさせられません。実際に1984年から30年間で病院での平均入院日数は12.3日短くなっています。

入院日数は短くなったものの、一日当たりの入院費は逆に増えています。アクサ生命のプレスリリース内の資料によれば、1~2週間入院した際の平均的な自己負担額は2010年の17.4万円から2016年には23.6万円と6年間で6.2万円も増えています。また、平成2015年の外来手術と入院手術の割合はともに50%となっており、たとえば内視鏡手術の技術向上や白内障の手術などで外来手術が増えていることがうかがえます。さらに手術後の通院治療はもちろん、手術前の通院割合も2002年ごろより80%を超え、その後も毎年増え続けています。がん治療では手術前に抗がん剤や放射線の治療を通院で行ったのち手術を行い、短期間の入院で退院後また通院治療を続ける人も増えています。薬や治療方法の進歩により、通院治療の幅が広がっていることがうかがえます。

医療の進歩と医療制度の変化で、入院の短期化、入院費の自己負担額の増加、入院前後の通院割合の増加、外来手術の増加など、治療環境が急速に変化し、従来型の入院日額を保障する医療保険では入院費用の負担に対応できにくくなっています。

スマート・ケアの保障内容

アクサ生命が今回発売するスマート・ケアは、こうした背景から入院日数ではなく手術前後の通院や短期間の入院に焦点を当てた商品です。入院日数にかかわらず、1日以上入院した時に入院治療一時金が支払われます。従来の入院1日当たり1万円などの保障では、1日入院しても1万円しか給付金を受け取れませんが、治療一時金なら1日だけの入院でも10万円等まとまった給付金を受け取れます。

また入院手術、外来手術にかかわらず、入院前、退院後、手術後の通院が保障されます。現在でも入院後の通院を保障する医療保険は発売されていますが、入院の有無に関係なく手術前後の通院治療が保障される商品は日本で初めてだそうです。

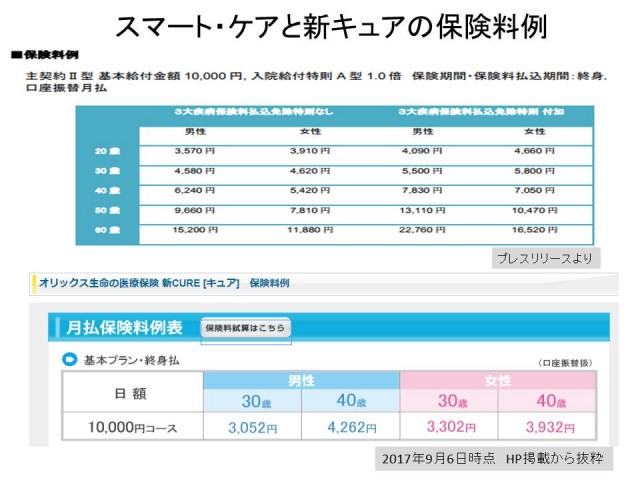

スマート・ケアの保障例をプレスリリースから確認しておきましょう。

1日入院すると○○円という入院給付金はオプションとなっています。入院日数にかかわらず一時金だけ受け取る、またはすでに加入している医療保険に通院や手術を手厚くする保障として検討することも可能です。

しかし、保障例(基本給付金額1万円/日)の保険料は30歳男性でも4,580円と、オリックスの新キュアにシンプルに入院日額1万円と手術給付金(20万円または5万円)のみで加入した場合の保険料3,052円と比べると1,500円ほど高くなっています。

毎月1,500円の差は男性の平均寿命である80歳まで払い続けたとすると50年間で90万円の差になります。入院一時金と集中治療金、放射線治療給付金、手術前後の通院と手術給付金の上乗せ分に90万円の保険料を上乗せするかどうかは、現在の家計や預貯金の状況から熟慮する必要があります。心配なことをすべて保険で補うと高額な保険料となりますが、保険金を受け取るためには一定の条件に当てはまらないと1円の保険金も受け取れません。家計や預貯金で賄えないお金を保険で補うという視点を持つことは、どの保障を考える場合でもとても大切です。

看取りの場所が病院ではなくなる時代に適応した保障とは

アクサ生命の新商品は入院日数ではなく手術と前後の通院治療にフォーカスした商品で、現在の治療保障にはマッチした内容となっています。しかし、今後さらに治療環境が変わる可能性もあります。

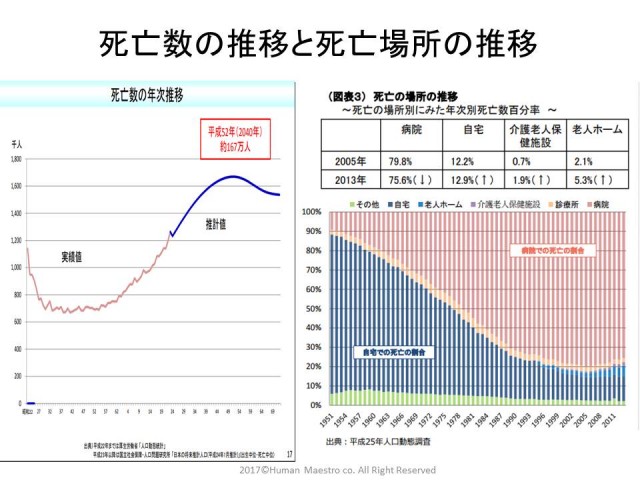

変化の一つ目は、高齢化が進んでも病床を増やさないという国の方針です。急性期の治療を病院で行ったのちは、自宅や高齢者施設で地域の資源を使って最期まで自分らしく暮らす方針が打ち出されています。医療財政の観点からも、急性期の治療を終えた後は病院に長期入院はできず、看取りの場所としての病院の役割は縮小されることが予想されます。医療の分野ではすでに訪問看護ステーションや、在宅医療の診療報酬についての整備など、病院に入院しなくても治療や介護を続けられる体制を整える方向に動いています。

また、2015年に閣議決定された政府の「骨太の方針」に「遠隔医療推進」が盛り込まれたことで、病院に行かない治療も今後増えていく可能性があります。

たとえば、IoTやAIの進歩は目覚ましく、医療分野も例外ではありません。IoTとはInternet of Things(モノのインターネット)の略称でインターネットとモノをつなぐことを意味します。医療の分野では通信機能を搭載したペースメーカーに代表される人工臓器や、遠隔地でもモニタリングしながらの検査や投薬が可能になります。

AIはArtificial Intelligence (人工知能)の略称です。AIを活用することで、人間なら10日以上もかかる膨大な検査結果の分析が瞬時にできるなど、病気の診断までの時間が劇的に短くなる可能性もあります。

こうした医療とITの急速な進歩で、将来的には病院に足を運ぶことなく治療を受け、在宅医療で看取りまで行うことが普通になるかもしれません。

今回のスマート・ケアは従来の医療保険で対応できなかった入院を伴わない通院を保障しました。しかし、今後の医療の方向性によっては入院や通院に備えるだけでは不十分で、在宅での検査や治療に備える保障※が必要になるかもしれません。

医療やITの進歩により、医療保険の商品もニーズや目的が大きく変化する時代です。今後医療保険を検討するときには単に入院日額だけではなく、自分が心配な病気にかかった時の治療方法などを具体的に調べ、治療方法にあった保障を選ぶことがますます重要になってくるでしょう。

※在宅医療を保障する商品にはSBI生命の「も。」がありますが、入院給付金が基本保障となる終身医療保険に在宅医療給付金を特約で付けるタイプとなります。

参考

- アクサ生命 プレスリリース

//www2.axa.co.jp/info/news/2017/pdf/170801.pdf

- SBI生命 終身医療保険「も。」

//www.sbilife.co.jp/products/medical-Mo/