保険はもともと「助け合い」という相互扶助で成り立つものなのですが、実際、「お宝保険」とか「元がとれるか」などと、損得勘定で話すのをよく耳にします。それは、日本で保険に貯蓄性も加味して考えるところがあるからなのでしょう。

そんな中、私は、最近のFintechスタートアップ保険会社で、契約者と保険会社が、損得勘定なしに本当に三位一体になって、コミュニティまで機能しはじめている事例を知り、新たな保険業の姿と思ったので、以下、ご紹介します。

米レモネードCEO「AI活用で新しい保険体験を」

《要約》人工知能(AI)を活用し、加入手続きから保険金の支払いまで、スマホのアプリを通じたやり取りだけで簡単にできるという新しい保険事業のレモネード社が、2015年ニューヨークで創業以来、順調に伸びている。

同社は、住宅所有者、賃貸者向けの家財保険を扱う損害保険会社。25州で保険業の認可を取得し、カリフォルニアなど8州でサービスを提供しており、2017年末時点の加入者は9万人。利用者の75%が35歳以下と、都市部の若者、スマホネイティブの間で広がっている。2017年12月には、ソフトバンクグループから出資を受け、海外進出も目指す勢いだ。

保険とITを組み合わせた「インステック」の代表格とされるが、24時間いつでも手軽にできる利便性や事務手続きの効率化、そして価格の安さだけではなく、行動経済学の視点による顧客との信頼関係を意識したビジネスモデルは画期的だ。それは、掛け金のうち一定(20%)の手数料を同社が徴収し、剰余は顧客が選んだチャリティに寄付をするというもの。これによって顧客の不信感が消え、満足度が高まっているという。

最初に日経新聞の紙面でこの記事タイトルを見た際、AI活用の技術面が前面に出ていて特に意外性はなかったのですが、「行動経済学に基づき、顧客から信頼される保険事業ビジネスモデルを考えた」という文面に釘づけになりました。

技術を前面に出すFintechではなく、支払って残ったお金は寄付するという保険業の在り方を変える世界観

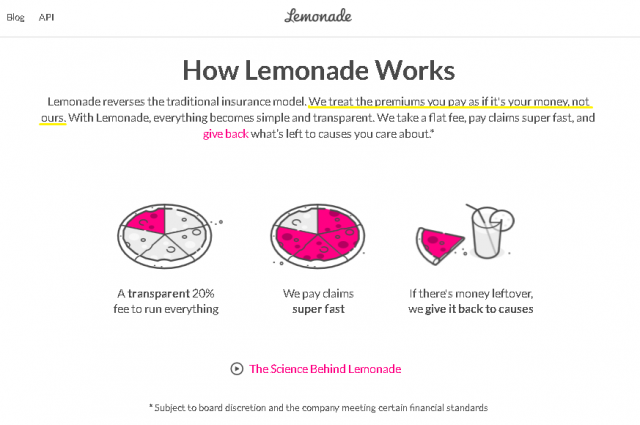

行動経済学に基づく視点として、注目されるのが、保険金を支払って残ったお金は保険会社の利益や内部留保になるのではなく、顧客が加入時に選んだチャリティに寄付をするという点です。レモネード社は以下のように、ピザを分けるイラストを使って、自社が受け取るFeeは掛け金の一律20%、残りで保険金を素早く支払い、余ったお金は寄付をすると表現しています。

文章の中にも「保険料はあなたたちのお金で、自分達(会社)のお金ではない」などと明記されているのが印象的です。

これらによって、私たち顧客側は、「自分のリスクに対する備えだけでなく、寄付という社会貢献の効用もセットして保険を選ぶ」という体験を得られるのだと思います。まさに加入時にUX(ユーザーエクスペリエンス)を感じられるユニークな内容と思います。

日本の還元方法は、保険業の利益の源泉「三利源」に対する配当だが…その違いは?

余ったら還元するというと、日本でもやっているという声が出てくるかもしれません。確かに、日本では、生保も損保も保険業の利益の源泉として「三利源」という考え方があり、生保の場合は、生死に関する支払の差益として「死差益」、会社の事業費から捻出される「費差益」、そして運用による「利差益」の3つ、一方、損保の場合は、損害の予定と実際の差益である「危険差益」、そして「費差益」および「利差益」の3つが「三利源」と言われています。

実際に、これらの「三利源」を契約者配当として還元するという仕組みはありますが、その配当率などは保険会社が毎年決算で決めるので、顧客から見ると全く不透明で、どうしても距離感はぬぐえません。レモネード社からすると、ここでも保険会社の内部留保と配当との利益相反が起こっていると見えるのでしょう。

レモネード社の場合、掛け金の20%という手数料がいわゆる事業費に相当します。同社は、AIを使った効率的な事務手続きやアウトソーシングを進め、その範囲内で経営を成り立たせていくようです。あえて「三利源」に当てはめると、事業費を除き、損害の発生に関して「危険差益」が出れば、寄付に回すという仕組みといえます。なお、運用の「利差益」については、保険が短期のものなので、ほとんど考慮されてないと言えるでしょう。ちなみに、同社の2017年の還元率は10.2%で、$53,174を14のチャリティに寄付したとあります。

こうしてみると、日本の伝統的な「三利源」は非常に特殊な区分でもあり、顧客にとって保険がわかりにくいと言われる根源のような気さえします。こうしたビジネスモデルや表現方法の登場をきっかけに、顧客への保険の仕組みの説明も根本から変えていく時期が来ているのではないでしょうか?

手数料(事業費)が一律20%のみという挑戦

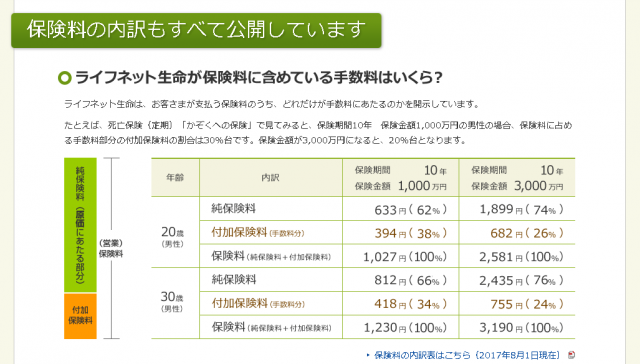

それにしても、手数料(事業費)の20%は水準としてどうなのでしょうか?

日本で、2018年現在、保険料の内訳を業界で唯一公表しているライフネット生命のWebページをみると、以下のように20歳30歳男性の定期保険の場合で、事業費に当てられる付加保険料(手数料)は20%台から30%台。残りが、生命保険の支払いに回る部分とされています。

ライフネット生命は、インターネットを駆使することでコストを下げているので、伝統的な保険会社の付加保険料はこれよりも高いことは容易に想像できます。

手数料収入を掛け金の20%と潔く言い切るレモネード社は、AIやアウトソーシングを活かしつつも、相当の覚悟と信念があると言えそうです。なお、米国の平均的なアパートの賃貸者の例で比べると、レモネード社の掛け金は5.7ドルで、米保険大手4社の平均(17.8ドル)に比べ大幅に安いとのこと(同日経新聞記事より)。まさに保険業以外の世界のテクノロジー企業、EbayやAirbnbなどを視野に、プラットフォームとしての標準的な手数料水準20%で業界の色を変えていきそうな勢いです。

日本ではとてもこだわる保障(補償)内容がAI(Bot)による提案で割り切り

実際にレモネード社の保障内容などを見てみようと思ったところ、すべてAIによるチャットボット(自動対話システム)のやりとりで、以下のように住所を入れないと進まないというものでした。日本では、一通りのプランや標準のプランを見てから、比較検討して選ぶというのが主流ですが、それではスマホネイティブには面倒にみえるのでしょう。

こちらの画面のようにAI(Bot)とのやりとりは、普通のコールセンターの方とやっているような感覚で、とても明るい印象です。AIで対象となるリスク分析や保険プランの内容や価格設定もやっており、実際に住所などのデータを入れ、いくつかの質問に答えて見積りボタンをタップすると、自動的にプランが提案されるようです。

ここで、AI(Bot)に対して、従来の営業マンと面談をしたときにできるような質問や、内容の一部変更の希望を出すなどの調整がどこまでできるかはわかりません。保障内容に対する説明は、従来の保険会社が最も気を遣い、苦労してきたところでもあり、そこを思い切って簡略化するという割り切りをしているようにも見えます。

しかし、こうしたやりとりのサクサク感が、スマホネイティブ世代に受けるのでしょう。AIによって提案されたプランに同意すれば、加入手続きは90秒もかからず終わるとのこと。一方、請求手続きも以下のように3分と謳われています。

こうしてみると、スマホネイティブ向けに、まずUI(ユーザーインターフェイス)やUX(ユーザーエクスペリエンス)を大事にし、保障内容の説明や納得性については、会社の理念や姿勢で判断してもらう・・・というスタンスで展開しているといえそうです。

寄付のテーマごとにSNSがあり、防犯防災などコミュニティの機能が活かされる

90秒で加入でき、3分で支払われるとは何ともわかりやすいですが、支払いについては、先ほどの寄付の仕組みがあるために、請求して元をとろうなどという気持ちにはならずに、「私も仲間入り、何事もないように皆で助け合おう」というモードになれるというのが、行動経済学の効果です。

驚いたのは、自分が寄付先に選んだテーマ(貧困支援、病児支援、女性支援など)ごとにSNSがあり、お互いに事故や損害に合わないように情報交換をしているということ。これは保険の支払いが減ればそれだけ寄付に回るという大義名分も整い、保険会社も契約者も利益相反が起きずに、1つの方向に向くことができるという意味で非常に良いシステムと思いました。

また、目的や興味が明確な社会貢献コミュニティがあると、仲間意識も強くなるので、解約や脱退なども減るのではないかと予想されます。これも、経営が長期的に安定する大きなファクターと言えます。

再保険先は、英ロイズ。伝統的な再保険マーケットにアウトソーシング

保険会社として、当然、その支払能力も気になりますが、同社は、再保険にアウトソーシングすることで、リスクの分散を図っています。その再保険先は、なんとロイズ(Lloyd’s:ブローカーおよびアンダーライターを会員とするロイズ保険組合)。ロイズは1688年からの長い歴史をもち、今でも300ほどの引き受け団体が、海上保険や火災保険などそれぞれ得意とする分野の保険を引き受けており、スタートアップ企業もこうした歴史ある再保険を選び、再保険契約が成立しているのを興味深く感じました。

なお、今後、同社は、米国内での事業拡大のみでなく、海外進出にも積極的とのこと。リスク分析のためのデータ収集や管理などは時間がかかるかもしれません。しかし、モラルハザードや詐欺に対する自動検知もAIがどんどん実績を積んでいるそうで、シンプルな保障内容なら、技術力を強みに言葉の壁も乗り越えて、日本の保険業界を席巻する可能性すらあるように思います。

実際に、スマホ完結で短期間に手続きができることに一旦慣れてしまうと、紙やPCを使った一般の手続きにはもう戻れないかもしれません。ミレニアム世代を対象にするのなら、今後はスマホ完結のサービス競争に否が応でも突入していくでしょう。

レモネード社は、スマホ用にゼロから発想されたUIのセンスと、行動経済学に基づいたUXまで揃っている点で、明らかに何歩も先をいく先駆者だと思います。ただ、今後は、顧客の求めるものも一層高くなっていくでしょう。顧客への丁寧さと、シンプルな簡潔さとが相反する状況が顕在化したときに、どこで割り切るかという判断が、次なる成長を左右する重要な鍵になってくると思います。

参考

- 米レモネードCEO「AI活用で新しい保険体験を」

https://www.nikkei.com/article/DGXMZO25850690Y8A110C1EE9000/

- Lemonade

https://www.lemonade.com/