がんは、「老化の一種」とも言われる病気ですが、若いからといって、がんにならないわけではありません。

私自身は、40歳のときに乳がんに罹患しました。周囲からは「まだ若いのに・・・」と驚かれたものですが、それよりもっと早い時期にがんを発症する患者さんもいます。

一般的に、「小児がん」とは、15歳未満の子どもに発生するがんを指し、15歳から30歳前後(欧米では15 歳~39歳などの定義もある)の思春期・若年成人のがん患者のことを、(「Adolescent(思春期) and Young Adult(若年成人)」の頭文字を取って、「AYA(アヤ)世代」のがんと呼びます。

AYA世代のがん患者さんは、全体のがん患者数に対して割合が小さいものの(患者割合2.49%)、多種多様ながん種を多く含み、精神的にも身体的にも大きく成長する思春期、若年成人期に発症するため、友人関係や仕事、恋愛、結婚、出産、将来のことなど、さまざまな悩みに直面します。

最近、これらAYA世代のがん患者さんたちに対して、徐々に支援の動きが広まっているようです。

「AYA世代」のがん患者らの専用の病棟、大阪で開設

《要約》2018年4月9日、「AYA世代」のがん患者を中心とした専用病棟(27床)が、大阪市都島区の市立総合医療センターに開設された。

AYA世代の患者の疾患ごとに、緩和ケアや心理・社会的な支援など、医師や専任の看護師、保育士、MSW(医療ソーシャルワーカー)らがチームで取り組む。AYA世代専用の病棟ができるのは、静岡県立静岡がんセンターに次いで2例目だという。

この世代は、がん患者が少なく、精神的にも不安定なことが多い。進学や就職、結婚など、人生の節目と治療の時期が重なり、孤立感を深めやすい。

市立総合医療センター15階の専用病棟には、ゲーム機や漫画本、楽器などを備えたプレールームを設置し、患者同士が交流できるようにした。

年齢の近い患者が共通する不安や悩みを語り合い、前向きな気持ちになる「ピアサポート」を促す狙いもある。

「がん対策推進基本計画」で初めて取り上げられたAYA世代

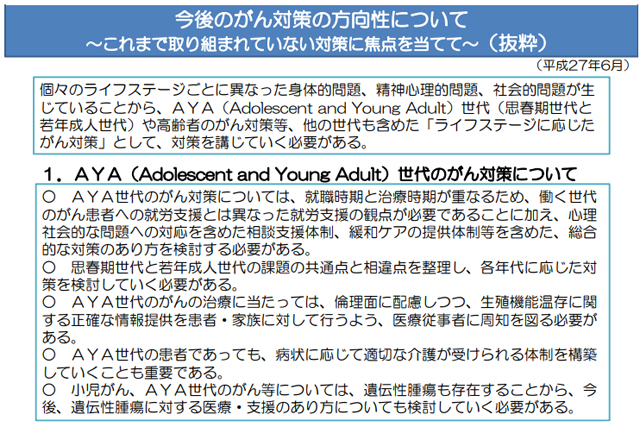

2017年10月に閣議決定された「第3期がん対策推進基本計画」(受動喫煙に関する内容が盛り込まれて、2018年3月9日変更)では、これまで取り組まれてこなかった対策に焦点が当てられています。

その一つが、小児がんやAYA世代、壮年期、高齢期のライフステージに応じたがん対策というもの。

とくにAYA世代に発症するがんについて、同計画において、次のように言及されています。

診療体制が定まっておらず、また、小児と成人領域の狭間で患者が適切な治療が受けられないおそれがある。他の世代に比べて患者数が少なく、疾患構成が多様であることから、医療従事者に、診療や相談支援の経験が蓄積されにくい。また、AYA世代は、年代によって、就学、就労、生殖機能等の状況が異なり、患者視点での教育、就労、生殖機能の温存等に関する情報・相談体制等が十分ではない。心理社会的状況も様々であるため、個々のAYA世代のがん患者の状況に応じた多様なニーズに対応できるよう、情報提供、支援体制及び診療体制の整備等が求められている。

*出所:厚生労働省「がん対策推進基本計画」(平成30年3月)より一部抜粋//www.mhlw.go.jp/file/06-Seisakujouhou-10900000-Kenkoukyoku/0000196975.pdf

同計画は、国のがん対策の指針となるべきものですから、前述の大阪市立総合医療センターのように、AYA世代への支援に取り組む自治体が少しずつ増えているようです。

しかし、シニアのがんに比べ患者数が少ないこともあり、ニーズに合った相談窓口やピアサポートグループというのはまだわずか。

がん患者というと、なんとなく、悩みや問題も十把一絡げに捉えられがちですが、実は、がんというのは非常に多様な病気です。

私自身も、がん患者さんから相談を受けたとき、「え?そんながんもあるんですか」と驚くことはしょっちゅうで、がんの種類やステージ、治療法はもちろん、年代や家族環境などが異なれば、悩みや問題もまったく違ったものになります。

患者数が少ないAYA世代だけに、同じくらいの年代で、病気のことを気にせず、気軽に話し合える場というのはとても貴重なものだということは十分理解できるでしょう。

*出所:厚生労働省「ライフステージに応じたがん対策について~議論の背景~」

//www.mhlw.go.jp/file/05-Shingikai-10904750-Kenkoukyoku-Gantaisakukenkouzoushinka/0000138587.pdf

AYA世代のがん患者さんの特徴と悩み

昨年12月1日に厚生労働省主催の「小児・AYA世代のがん医療・支援のあり方に関する検討会」の第一回目が開催されました。

この検討会は、小児・AYA世代のがん患者とその家族が安心して適切な医療や支援を受けられるような環境の整備を目指し、小児がん拠点病院のあり方や、がん診療連携拠点病院等との連携を含めた医療や支援のあり方と具体策について検討することを目的としています。

この検討会で発表された、AYA世代の特徴は、次の通りです。

- 若年世代、とくに25歳未満では、希少がんが多い

- 25歳以上では、子宮がん、乳がん、消化器がんが増加

- 造血器腫瘍については小児型と同じで白血病とリンパ腫が多い

*出所:厚生労働省「2017年12月1日 小児・AYA世代のがんの医療・支援のあり方検討会資料『思春期・若年成人(AYA)世代のがんの現状と課題』」国立がん研究センター中央病院 乳腺・腫瘍内科 清水千佳子//www.mhlw.go.jp/file/05-Shingikai-10901000-Kenkoukyoku-Soumuka/0000186548.pdf#search=%27AYA%E4%B8%96%E4%BB%A3+%E3%81%8C%E3%82%93%E3%81%AE%E7%8F%BE%E7%8A%B6%E3%81%A8%E8%AA%B2%E9%A1%8C%27

また、検討会では、参考資料として、AYA世代のがん患者さんに対するアンケートについて、欲しかった情報・したかった相談について項目別に発表されました(以下の図表参照)。

*出所:厚生労働省「2017年12月1日 小児・AYA世代のがんの医療・支援のあり方検討会資料『思春期・若年成人(AYA)世代のがんの現状と課題』」国立がん研究センター中央病院 乳腺・腫瘍内科 清水千佳子

//www.mhlw.go.jp/file/05-Shingikai-10901000-Kenkoukyoku-Soumuka/0000186548.pdf#search=%27AYA%E4%B8%96%E4%BB%A3+%E3%81%8C%E3%82%93%E3%81%AE%E7%8F%BE%E7%8A%B6%E3%81%A8%E8%AA%B2%E9%A1%8C%27

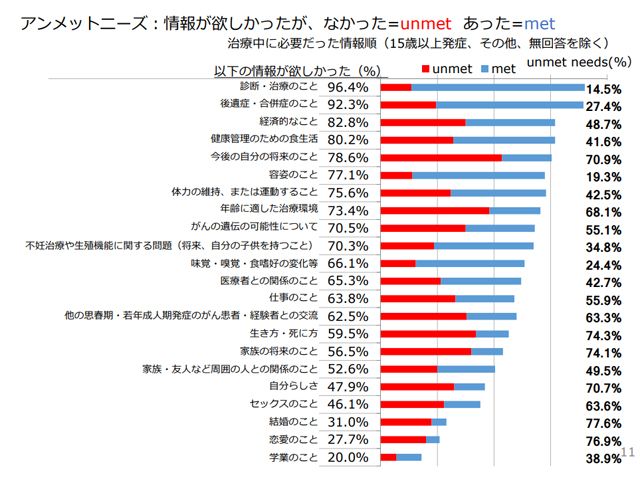

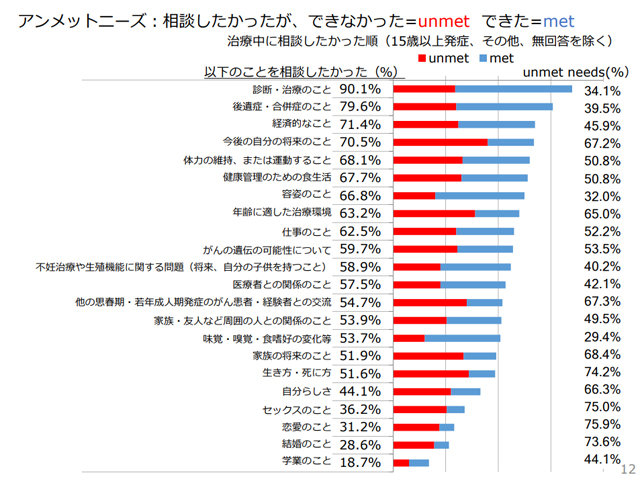

欲しかった情報、したかった相談のいずれも、「診断・治療のこと」「後遺症・合併症のこと」「経済的なこと」の3つが上位に挙がっています。

そして、このアンケートで興味深いのは、それぞれの項目について「unmet」(できなかった・なかった)もしくは「met」(できた・あった)を尋ねている点です。

その点でいえば、前述の3つの項目のうち、「経済的なこと」が最も「unmet」だったという点は、FPとして注目すべきだと考えています。

AYA世代のがん患者さんの経済的問題とは?

AYA世代のがん患者さんの経済的問題としては、就労・復職・就労継続が難しく、そもそも収入が少ないということ。

医療費についても、年齢的に子どもの医療費助成制度が終了後発症しているため、利用できる公的制度が十分ではなく、負担が重くなりがちだということが挙げられます。

さらに、40歳以上のがん患者であれば、末期がんになった場合、公的介護保険が利用できますが、被保険者ではないAYA世代は利用できず、さらに重い負担を強いられることに。

まさに、「小児と成人領域の狭間」にあるAYA世代は、治療だけでなく、経済的負担を軽減する公的制度からも十分な支援を得られていないということになります。

さらに、未婚かつ子どもを持たないAYA世代にとって、妊孕性(にんようせい:妊娠のしやすさ)温存も重要な課題です。

妊孕性温存の治療として、抗がん剤治療などの前に、男性であれば「精子の凍結保存」、女性であれば「卵子凍結」「受精卵凍結」「卵巣組織凍結」などの方法があり、研究も進められています。

ただし、いずれも保険診療が適用にならず、全額を自己負担しなければなりません。

実際、私のところにご相談にいらっしゃるAYA世代のがん患者さんの中には、がんに罹患して一番お金がかかっているものとして、妊孕性温存治療の費用を挙げる方もいます。

AYA世代のがん患者さんは民間保険に加入できる?

公的制度が十分でなければ、それを補完する意味で民間保険の活用はどうでしょうか?

AYA世代のがん患者さんに関わらず、まず原則として、一度がんと診断されると、通常のがん保険もしくは特定(三大)疾病保障保険には加入できなくなります。

加入できる可能性はあるとすれば、医療保険や終身保険などの死亡保障の保険です。

これらは、保険会社によって引受基準が異なっており、最後の治療から一定期間が経過しているなど、所定の条件を満たせば、加入できる可能性はあります。

がん経験者が、再発・転移に備えて、あるいは他の疾病に備えて、医療費の補てんとして利用したい場合、選択肢は以下の3つです(図表参照)。

| 種類 | メリット | デメリット | どんな人に向いている? |

|---|---|---|---|

| 無選択型医療保険 | ・医師の診査・健康告知も不要 ・年齢制限等を満たせば、がん治療中でも無条件で加入可 | ・保険料が割高(一般の保険に比べて3倍程度) ・既往症や現在治療中の病気は保障対象外 ・がんの再発・転移には使えない ・加入可能年齢が高め(40歳以上など) | ・無保険でとにかく何か保険に加入したい人 ・がん(既往症)以外の病気やケガの保障が欲しい人 |

| 引受基準緩和型医療保険 | ・告知項目が一般的保険に比べて少ない(3~6項目) ・注目の分野で商品のバリエーションは豊富 | ・保険料が割高(一般の保険に比べて1.5~2倍程度) ・加入後90日間は保障対象外 ・加入後1年以内は保険金額が1/2になる(支払削減期間を撤廃している商品もある*) ・加入可能年齢が高め(30歳以上など) | ・無保険でとにかく何か保険に加入したい人 ・がんの再発・転移に備えたい人 |

| がん経験者向けがん保険 | がん経験者向けに開発されているので、がん治療に手厚い | ・保険料が割高 ・取扱い会社が少ない(現在2社のみ)** | ・がん保険に加入したい人 |

*メットライフ生命「FlexiGoldS(フレキシィゴールドエス」

**セコム損害保険「自由診療保険メディコムワン」、アフラック「生きるためのがん保険 寄り添うDays」(2018年5月17日現在)

3つの選択肢のうち、無選択型医療保険は、保険料が最も割高ですし、がんの再発・転移には利用できません。

また、がん経験者向けのがん保険も、現在加入できるもののうち、1社は乳がん専用で、残りの1社も、がん治療には手厚い保障となっているものの、がん患者さんが、使い勝手がんが良いと口を揃える診断一時金は付加されていません。選択肢の幅という点では物足りないかも。

ということで、がん患者さんが最も検討しやすいのは「引受基準緩和型医療保険」となるでしょうか。

加入条件は、がん経験者の場合、「過去5年以内に悪性新生物・上皮内新生物で入院・手術」「悪性新生物・上皮内新生物等で診察・検査・治療・投薬中」などに該当しないことです。

多くのAYA世代のがん患者さんは、この条件が合わないため、「現状では加入できない・・・」とお考えの方が多いようです。しかし、いずれ治療が落ち着いたら、「保険に入りたい!」という人も少なくないでしょうから加入条件についてはきちんと理解しておいてください。

なお、最後の治療から一定期間が経過しているのであれば、一般の医療保険に加入できる可能性もゼロではありません。

また、「特定部位不担保」(特定の部位について保障対象外)や割増保険料などリスクに応じた内容で契約できる場合があります。

とにかく、大切なのは、「加入できる民間保険もある」という情報を知ること。

「いる・いらない」を決めるのは、その後からで十分です。

がん医療が進歩しているように、保険会社もビッグデータを活用し、リスクの細分化や商品の改定が進んでいます。以前、検討したけれども加入できなかった方も加入できる可能性があることを知っていただきたいと思います。

いずれにせよ、自己判断しないで、まずは保険会社等に確認や相談してみてください。

参考

- 15歳から30歳代の「AYA世代」専用…がん患者らの病棟、大阪で開設

https://yomidr.yomiuri.co.jp/article/20180502-OYTET50012/