医療の進歩や国の長期入院の適正化に対する施策によって、入院日数の短期化の傾向が続いています。厚生労働省の患者調査によると、2017年の入院日数は平均が29.3日(総数)となり、とうとう1ヵ月を切りました。1998年が40.8日でしたので、約20年で10日以上短くなったことになります。

その一方で、調査結果を検証すると、入院日数は都道府県によって大きくばらつきがあり、最短と最長を比較すると、地域によって、1ヵ月以上の違いがあることがわかります。入院日数に差があれば、患者が負担する医療費にも影響を及ぼすのは必然です。

入院日数の短期化の傾向を踏まえて、最近の民間医療保険は、60日型+入院一時金タイプがトレンドとなっていますが、果たして、全国どこでも、それで大丈夫なのでしょうか?

入院が長引くのは西日本?最長・高知56.2日と最短・宮城20.9日

《要約》厚生労働省の患者調査は、医療機関を利用する患者の傷病などの状況を明らかにするもので、3年に1度行われる。

同調査では、傷病分類別の患者数(外来・入院、都道府県別)、受療率(外来・入院、都道府県別)等の結果を公表しており、「どの地域に、どのような疾病が多いのか」「年齢によって、どのように疾病構造が異なるのか」など、医療機関にとって、地域のニーズを把握するために極めて重要なデータを知ることができる。

2019年3月1日に公表された「2017年患者調査」によると、全体の平均在院日数は29.3日。それに対して、都道府県別の平均在院日数(病院のみ)を見ると、最も日数が長かったのは、高知県:56.2日、佐賀県:48.1日、長崎県:44.1日。逆に、一方、日数が短かったのは、宮城県:20.9日、神奈川県:23.9日、愛知県:34.6日という結果になった。長い高知県と短い宮城県を比較すると、1ヵ月以上の差があり、地域によってばらつきが顕著であることがわかる。

高知県は、平均と比べても23.5日も長い。都道府県によって、「不適切な入院の長期化」あるいは「入退院支援の努力放棄」(消極的な入院の長期化)などが生じていないかなど、検証してく必要がありそうだ。

入院日数だけでない。「医療費」にも地域間格差が生じている!

医療の地域間格差は、入院日数だけではありません。入院が長引けば、それだけ医療費の負担増にもつながるはずです。

厚生労働省の「2016年度医療費の地域差分析」によると、1人当たりの年間の医療費(*)が高いのは、福岡県64.6万円、高知県64.1万円、佐賀県63.5万円。低いのは、新潟県47.2万円、岩手県48.1万円、千葉県48.6万円でした。

最も高い福岡県は、最も低い新潟県のなんと1.37倍。次いで高額な、高知県、佐賀県は、前掲の入院日数が長い県としてもランクインするなど、上位10位のうち、九州が6県、中国・四国が3県を占め、西日本側で医療費が高くなりがちな傾向が伺えます。

*国民健康保険と後期高齢者医療制度の加入者を合計して算出。年齢調整後の医療費。

医療費が高額になる要因は?

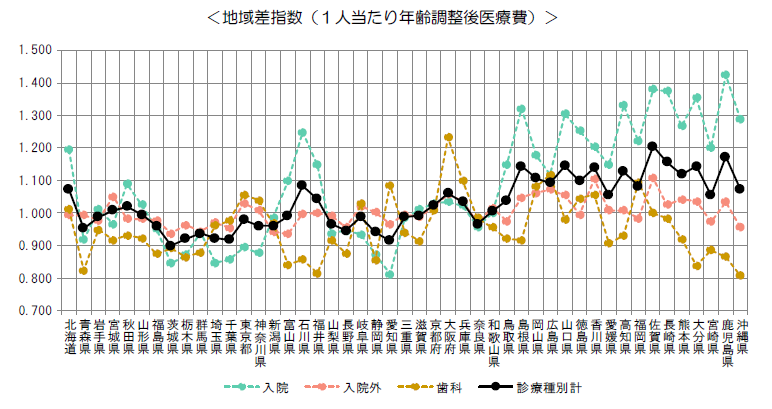

次の図表は、人口の年齢構成の相違による分を補整した、1人当たり年齢調整後医療費を全国平均の1人当たり医療費で指数化した「地域差指数」のグラフです。

これを見ると、外来など「入院外」に比べて、「入院」の方が、ばらつきが顕著で、北海道、石川県、そして、とりわけ西日本において数値が高いことが読み取れます。

このような医療費の地域間格差が生じる要因は、人口構成や住民の健康に対する意識、食生活、生活習慣など、さまざまな要素があるでしょう。

ただ、一人当たりの医療費は、人口当たりの病床数、患者の入院日数の長さ、後期高齢者の受診率の高さなどと、関係が深いと言われています。

ちなみに、高知県は、入院日数の長さだけでなく、人口10万人当たりの病院の病床数、後期高齢者100人当たりの入院受診件数が全国で最も多い県でした。

つまり、皮肉なことに、供給が需要を産みだす形で、入院できる病院が多ければ、「社会的入院」(医学的には入院の必要がなく、在宅での療養が可能であるにもかかわらず、看護等の担い手がいないなどの家庭の事情によって病院で生活している状態)などを生じやすく、入院日数が長引くというわけです。

*出所:厚生労働省「医療費の地域差分析」

「健康寿命」も都道府県によって違う

さらに、差が生じるのは「医療」だけでなく、「介護」も同様です。

病気や介護の心配がなく、健康上、支障ない状態で日常生活を送れる期間を「健康寿命」といいます。2016年の健康寿命は、男性72.14歳、女性74.79歳ですが、実はこちらも都道府県によって、2~3歳の差があるのです。

厚生労働省が発表した都道府県別の「健康寿命ランキング」によると、男性の1位は山梨県73.21歳、46位は秋田県71.21歳、女性の1位は愛知県76.32歳、46位は広島県73.62歳でした(熊本地震により熊本県のデータなし)。

「健康寿命と平均寿命の開き=介護期間」にほかなりません。そして、健康寿命が短いということは、健康上の問題だけでなく経済的負担の家計への影響も懸念されます。

2~3歳なんて、ちょっとの差のような気もしますが、具体的に試算してみましょう。

生命保険文化センターの「生命保険に関する全国実態調査」(2018年度)によると、介護に要した費用(公的介護保険サービスの自己負担費用を含む)は、住宅改造や介護用ベッドの購入など、一時費用の合計が平均69万円、月々の費用が平均7.8万円となっています。

例えば、介護をする期間が2年間延びたとすると、2年間×12ヵ月×7.8万円=187.2万円ですので、190万円近くの介護費用が余計にかかる計算です。

こう考えると、健康寿命を延ばすことが経済的にも、いかに重要かお分かりいただけるでしょうか?

現役世代の健康保険料も都道府県によって異なっている!

ここまで書いても、健康で病気などとは無縁の若い現役世代の方々にとっては、他人事のようなお話かもしれません。

でも、現役世代であっても、すでに、地域間格差の影響は受けています。

中小企業等の会社員やその家族の多くが加入している「協会けんぽ」ですが、もともと、政府管掌健康保険として、国(社会保険庁)が運営していました。それが、2008年10月1日、新たに全国健康保険協会が設立され、この協会が運営する健康保険ということで協会けんぽとなったのです。しかし、実際には、医療費は地域によってさまざまですから、この組織の変更を受け、2009年10月から、全国一律の保険料が廃止。都道府県ごとの保険料となっています。

保険料率は、2009年9月まで全国共通で10%。これを事業主と被保険者が折半しますので、これまで、だいたい給料の5%が保険料として天引きされていたわけです。

それは、2009年10月以降、都道府県によって、保険料率が毎年改定されることになり、2019年度の健康保険料率および介護保険料率保険料率(2019年3月分(4月納付分)から適用)は、最も低いのが新潟県9.63%、最も高いのが佐賀県10.75%となっています。

いかがですか?ここで前掲の医療費の高い県、低い県が再登場してきました。

その差は1.12%。これがどのくらい保険料の差になるか試算してみると、標準報酬月額28万円の場合、新潟県の保険料は28万円×9.06%=26,964円。佐賀県の保険料は28万円×10.75%=30,100円で、その差額は3,136円。これを労使折半しますので、従業員の負担は、月額1,568円(年額18,816円)になります。

受けられる公的保障が同じでも、都道府県によって、支払う保険料にはこれだけの差が生じる可能性があるということです。

公的保障を補完する民間保険選びはどう考える?

さて、これらのデータ等を、私たちはどう考えれば良いのでしょうか? まずは、自分が住んでいる地域や属性の状況がどうなっているか現状を把握することです。

なお、前掲の患者調査では、入院日数について、都道府県だけでなく、年代や疾病によっても異なっています。

そして、それを踏まえて、個々人のリスクを洗い出し、勤務先の付加給付なども含めた公的保障でどれだけカバーできるかを確認します。

ベースとなる公的保障を補完する民間保険(医療保険、がん保険、介護保険、就業不能保険など)に加入しているのであれば、現状に対応できているのかも確認しましょう。

とくに、医療保険は、入院日数の短期化という昨今のトレンドに対応して、日帰り入院などでもまとまった一時金が受け取れる一時金タイプが増えています。

短期入院でも、一時金が受け取れるのですから、日額5,000円や1万円といった日額タイプに比べて、保険料は割高です。最初から中長期の入院に備えたいのであれば、日額タイプを選択すべき、ということになるでしょう。

また、1回の入院日数の上限も60日、120日など、比較的短期に設定されているものが主流ですが、これも365日や730日などが選択できるかどうかもポイントです。

そして、最も重要なのは、個々人が予防・検診等に努めることだと考えています。つまり、病気になりにくいor病気になったとしても早期に発見して重症化させてないということ。

最近は、民間保険でも「健康増進型」といわれる分野の保険商品が増えてきましたが、公的保険の協会けんぽでも、2019年度から新たに「インセンティブ 制度」が導入されています。

この制度は、協会けんぽの加入者および事業主の取り組みに応じて、インセンティブ(報奨金)を付与し、それを「健康保険料率」に反映させるものです。

医療と健康、そしてお金は密接にかかわり合っています。仮に、入院日数が不適切に長期化すれば、日常生活動作(ADL)の低下、高齢者における認知機能の低下、院内感染リスクの可能性が高まりますし、現役世代であれば、患者や家族のQOL低下や、就労不能状態が長引くことによる経済的な損失なども問題があることを十分理解しておきましょう。

参考

- 厚生労働省「平成29年(2017年)患者調査の概況」(平成31年3月1日)

https://www.mhlw.go.jp/toukei/saikin/hw/kanja/17/dl/kanja.pdf - https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00450022&tstat=000001031167&cycle=7&tclass1=000001124800&tclass2=000001124802

- 厚生労働省「平成28年度(2016年度)医療費の地域差分析」

https://www.mhlw.go.jp/content/000466609.pdf