2019年4月に開業した日本生命の子会社「はなさく生命」が6月、はじめて医療保険の販売を開始しました。

日生系「はなさく生命」代理店市場に本格参入

《要約》はなさく生命は保険ショップ(来店型代理店)向けの商品を中心とする新会社として開業。大手生命保険会社の主力である営業職員を介した販売が縮小を続ける一方、複数の保険会社の商品を取り扱える乗合代理店市場は拡大している。

少子高齢化が進むなか 、大手生命保険会社も含め医療保険等の販売競争はますます激化していきそうです。今回は販売する側の変化を知ったうえで、消費者の賢い保険選びについて考えてみたいと思います。

営業職員から乗合代理店へ

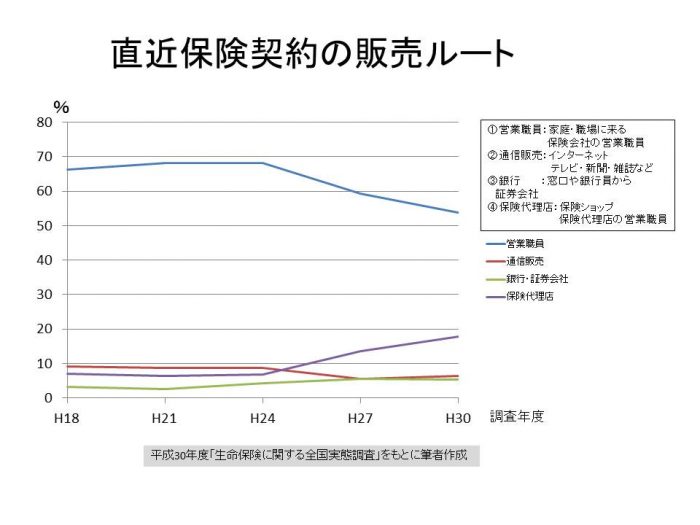

平成30年度「生命保険に関する全国実態調査」で直近の保険契約の加入経路を尋ねたところ、「生命保険会社の営業職員から」という回答が53.7%と最も多い結果となりました。しかしながら6年前の平成24年度の調査結果では68.2%、さらに平成12年ごろまでさかのぼれば8割以上が営業職員から購入していた時代もありました。営業職員から保険を購入する割合が減っているのは、金融の自由化でインターネットや通信販売で安く保険が買えるようになったことや、金融機関の窓口での販売が始まったことなども一因です。

特に平成24年以降の調査では、複数の保険会社の商品を比較して契約できる「保険代理店(乗合代理店)」の存在感が増しています。平成24年までは6~7%程度のシェアだったものが、平成27年度調査では13.7%、30年度調査では17.8%と、急速に市場を拡大しています。

大手国内生保も代理店販売を強化

保険代理店からの加入件数が増えるにつれて、営業職員(いわゆる生保レディ)の販売力に頼ってきた国内大手生命保険会社も、自前の営業職員から代理店販売に力を入れ始めています。

とはいえ、規模が大きい生命保険会社であるほど、既存の保険契約の管理や新しい保険商品の開発に伴うシステムなどに莫大な費用がかかり、トレンドに合わせた商品を発売しようとすると時間もお金もがかかってしまいます。そのため複数の競合商品を取り扱う代理店販売では、国内生保は外資系保険会社や損保系生保などに後れを取ってきました。

こうしたなかで最近では、大手生命保険会社が子会社を作り、その子会社で競争力のある商品を開発して代理店で販売しています。たとえば第一生命ホールディングスの子会社・ネオファースト生命は「医療保険」や死亡保険金を遺族年金のような形式で受け取れる「収入保障保険」などで、臨機応変な商品開発を行い、保険ショップでの販売を伸ばしています。

また、各保険会社は保険ショップ以外にも、金融機関の窓口で販売する窓販商品、インターネットや通販で契約を完結できるダイレクト型保険など、自前の営業職員以外の販売経路を増やしています。

たとえば、第一生命子会社の第一フロンティアや日本生命子会社のニッセイ・ウェルス生命保険、大同生命子会社のT&Dフィナンシャル生命などは、金融機関の窓口販売の商品を中心に商品開発、販売を行っています。また、損保子会社の東京海上日動あんしん生命や損保ジャパン日本興亜ひまわり生命、三井住友海上あいおい生命等は、収入保障保険や医療保険などの分野で特徴的な商品を開発し、乗合代理店で存在感をはなっている保険会社です。

さらに、外貨建ての運用商品や医療保険などに強みを持つ外資系保険会社、販売管理コストを低くおさえることで保険料を安くするライフネット生命などのネット生保、カタカナ生保と呼ばれシンプルでわかりやすい保障で安い保険料を実現するオリックス生命などもあります。ソニー生命のように外交員のコンサルティング力で売り上げを支える保険会社など、保険会社も商品も販売経路も百花繚乱の様相を呈しています。

| 保険会社の分類 | 具体的な会社 | 特徴 | 販売経路 |

|---|---|---|---|

| 国内生保 | 日本生命・第一生命・明治安田生命・住友生命など伝統ある国内資本の生命保険会社 | 自動更新型で多くの特約をセットするタイプの保険。更新時の返戻金を次の期間の保険料に充てる転換制度も特徴 | 生保レディと呼ばれる営業職員が販売 |

| 損保子会社生保 | あんしん生命・ひまわり生命・三井住友海上あいおい生命など損保系生保 | 収入保障保険や医療・がん保険など大手生保とは異なり単独商品を開発 | 損保代理店や生保乗合代理店が主力 |

| 外資系生保 | メットライフ・マニュライフ・プルデンシャル・ジブラルタなど外国資本の生保。日本の生保を買収した生保もあり | 外貨建てが得意、医療保険が得意など保険会社ごとの特徴が大きい | 乗合代理店やコンサルできる外務員等 |

| 窓販系生保 | アリアンツ・第一フロンティア・ニッセイウェルネス等外資系や国内生保子会社など | しくみが複雑な運用系保険商品など | 銀行・証券の行員など |

| ネット生保 | ライフネット生命・アクサダイレクト生命・楽天生命など | 販管費などのコストを抑えて保険料を安く提供できる | インターネット |

| 国内生保子会社 | ネオファースト生命・メディケア生命・ニッセイウェルス生命など | 大手生保とは違う販売チャネルで競争力のある商品を開発 | 乗合代理店や金融機関窓販など |

日生子会社「はなさく生命」の登場

こうした混沌とした販売競争のなか、日本生命の子会社「はなさく生命」が、代理店販売で競争力を持つ商品を目指して、その第1号となる医療保険を発売しました。先の生命保険全国実態調査によれば、医療保険・医療特約は全世帯数の9割弱が加入しています。代理店販売ではすでに損保系生保やオリックスなどカタカナ系生保、外資系生保といったところが存在感を持って、工夫を凝らした商品を発売しています。

また、国内生保の子会社でもネオファースト生命や住友生命子会社のメディケア生命が代理店市場で一定の評価を得て、保障の組み合わせがしやすい、つまり見直しがしやすくリーズナブルな医療保険の販売を先行しています。

そうした逆境とも呼べるなかで登場した、はなさく生命の医療保険は、入院・手術などの基本保障に、女性医療特約や退院後通院特約を始め8種類の特約を付けることができる保険です。シンプルな保障から手厚い保障まで、自分の不安に対応した保障を選ぶことができます。保険料の正確な比較は難しいのですが(保障内容をそろえる必要があるため)、他社と比較してもリーズナブルに抑えられています。もっとも、代理店販売の競争下ではすぐに他社が追随してくることは想像に難くありません。

消費者である私たちが取るべき行動は

どの保険会社から保険商品を購入しても、保障内容も保険料も大差ない。だから自宅や職場に訪問してくれ、できるだけ親切でノベルティ(プレゼント)をたくさん持ってきてくれる生保レディから保険を購入しよう、という時代はずいぶん前に終わっています。

もちろん、大手国内生保の手厚い保障と生保レディの親切な対応が保険加入の満足度を上げていることも事実です。しかし、インターネットや複数商品の見積りができる代理店販売で、消費者にとっては保険商品も保険の販売経路も比較しながら保険を買うことができる時代となっています。

ただし、いくら複数の商品から比較・検討できても、必要ない保険まで提案されては意味がありません。FP相談の現場では、必要以上の保険を提案されて過分な保障を付けてしまい、無駄な保険料を払っている人も見かけます。なかには保険料のために家計が厳しくなり、クレジットカードでキャッシングしてしまったり、カードローンを借りてしまったというご相談を受けることもあります。

保険代理店から商品を提案してもらう前に、今、死亡や病気など想定外のリスクが発生したら、預貯金や収入で賄える金額があるのかないのか、よく考えてみてください。

利用できる制度を知っておくことも大切です。たとえば、医療保険を検討するのであれば、まずは公的医療保険の高額療養費の制度を調べたほうがいいでしょう。高額療養費の分さえ払うのが厳しければ、会社員であれば健保組合など会社独自の制度も確認してください。会社によっては入院・手術をしても、1か月あたりの医療費の自己負担額の上限が2万円というケースもあります(差額ベッド代は除きます)。それでも心配があれば、会社が福利厚生の一環として行っている団体保険を検討してみましょう。会社によっては3~6割も保険料が割引となる保険もあります。割引がない一般の医療保険に加入するより、保険料は圧倒的に安くなるはずです。

そうして、すべてをチェックしたうえで、やはり民間の保険会社の医療保険が必要であれば、そこで初めて検討してみましょう。

保険は、万が一の時、預貯金等では賄えない経済的損害をカバーするものです。民間の保険会社の商品を検討する前に、公的な社会保険の制度や会社の福利厚生の制度、団体保険を確認・検討したうえで、それでも保険が必要であれば、比較検討して加入するという視点こそが大切です。

保険会社間の競争が激しくなるほど、各社とも様々な工夫を凝らした商品を投入してきます。大変魅力的に映るかもしれませんが、小さな保障まですべてを保険で準備しては、保険料が高額になってしまいます。かといって必要な保障に入らなくては万が一の時本当に困ったことになります。制度を知ったうえで自分に合った保障を過不足なく付けることこそが、賢い消費者となることです。

参考

- 日生系「はなさく生命」が医療保険発売、代理店市場に本格参入

https://www.nikkei.com/article/DGXMZO46497040U9A620C1EE9000/

- 平成30年度 表紙4 表紙1 生命保険に関する 全国実態調査 〈速報版〉

http://www.jili.or.jp/press/2018/pdf/h30_zenkoku.pdf