今年度からスタートした新しい「患者申出療養制度」(以下、本制度という)。保険ジャーナルでも6月に執筆した「4月からはじまった「患者申出療養」―先進医療の違いと今後の行方は?」で、概要等について紹介させていただきました。

本制度が始まった4月以降、利用を希望する患者等からの問合せは少なくないものの、高額な医療費負担がネックにもなって・・・、といった関係者の話は耳にしていましたが、数か月経過してもなかなか承認事例が出ない状態。

どのような治療法が事例第一号になるか、多くの人が注目していたと思います。それが先月、ようやく第一号が承認されたという報道が出ました。

「患者申出療養」第1号を了承…厚労省有識者会議

《要約》9月21日、厚生労働省の有識者会議は、「患者申出療養」の第1号として、「腹膜播種陽性または腹腔細胞診陽性の胃がん」に対する国内未承認の治療を条件付きで了承した。治療が実施される施設は、東京大学医学部附属病院となる。

第1号の治療法は、胃がんが進行して腹膜に転移した患者に対し、抗がん剤パクリタキセルを静脈と腹腔内の2つの経路で投与するとともに、抗がん剤S-1の内服を併用する治療法。治療期間は8ヵ月強で、患者負担は約90万円。同病院が中心となり、1年間で100人の患者に臨床研究として実施する。

患者申出療養、承認第一号にかかる費用は?

今回対象となった「パクリタキセル腹腔投与および静脈内投与並びにS-1内服併用療法」という治療法は、先進医療Bに該当するもので、今回承認されたのは、適格基準外だった患者からの申し出だということです。

そして気になる費用について。一部報道によると、患者の自己負担額の内訳は、平均的投与回数24回の場合、保険適用外の「パクリタキセル腹腔投与および静脈内投与並びにS-1内服併用療法」に係る費用が44万6,000円、保険適用のその他の療養に係る費用(自己負担3割)は、44万4000円の合計約89万円となっています(東京大学医学部附属病院で実施する場合)。

ただし、保険適用の部分は、さらに公的医療保険の高額療養費制度が適用されれば、実際の患者負担額はもっと少なくなるでしょう。

本制度を利用する場合、「だいたいマンション1戸購入できるくらいの金額を用意する必要がある」と聞いていただけに、第一号は、まあ手の届くくらいの金額では、ないかと、ちょっとほっとしました。

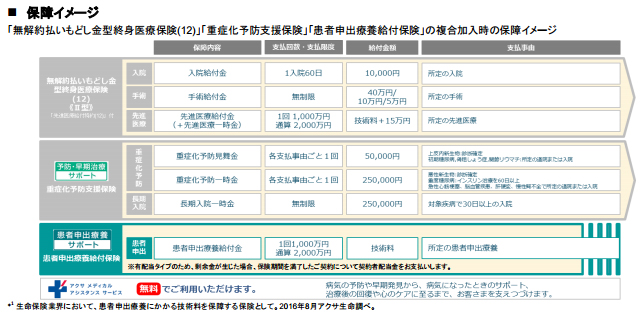

ついに患者申出療養を保障する「患者申出療養サポート」が登場

奇しくも、事例第一号が承認された日の前日9月20日、業界ではじめて患者申出療養を保障する保険商品の発売が開始されました。

前掲6月のコラムでも、「いずれ「患者申出療養特約」を付加した保険商品が登場するかも」と予告していた私ですが、承認される前に発売されるとは予想外。

アクサ生命「患者申出療養サポート」(正式名称:患者申出療養給付保険(無解約払戻金型)は、本制度に該当する療養を受けた場合、保険診療でカバーされない全額自己負担となる技術料を同額保障するというものです。

保障内容は、1回の療養につき1,000万円限度、通算2,000万円限度で「患者申出療養給付金」が受けられます。おおむね先進医療と同じような保障内容といえば、イメージしやすいかもしれません。

出典:アクサ生命 プレスリリース

保障期間は5年で、健康状態にかかわらず、契約は90歳まで自動的に更新されます。今後、どのような治療法が本制度の対象になるかわからないことを考慮すると、有期型は無難な判断でしょう。

保険料は、年齢・性別を問わず400円。保険料算定の基準となる材料が国内にほとんどない中、日本では未承認となっている薬剤等の海外における実績等知見について、欧米のアクサグループ企業から、多くのサポートを受け実現した保険料と聞いています。ワンコインを切った点をどう評価すべきか難しいところですが、お客さまにとって、「まあこの程度であれば払っても良いかな」という設定なのかもしれません。

また、この保険は「有配当」タイプ。もし剰余金が生じた場合、保険期間満了後に契約者配当金が支払われます。今後の給付発生状況によっては、事後還元される可能性があるということです。

ただし、単体では加入できず、同社の医療保険等と一緒に加入する必要があるという点には注意が必要です。もっとも、今や多くの保険会社の医療保険やがん保険に付加できる「先進医療特約」では、本制度は保障されません。がん患者さんからも、この点についてはよくご質問を受けます。

本制度第一号が承認された今、同業他社でも、同じように患者申出療養への保障を充実させる動きが出てくることも考えられます。

単体で加入できる「先進医療保険」がワインコインで!

そして注目商品がもうひとつ。患者申出療養を保障する商品と同日、はじめて先進医療保障を主役に据えた保険商品が発売されました。

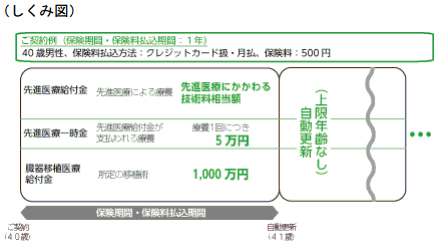

損保ジャパン日本興亜ひまわり生命保険「Linkx coins(リンククロスコインズ)」(正式名称:臓器移植医療給付金付先進医療保険)です。

この保険は、同社が2016年9月20日から新しく立ち上げた健康サービスブランド「Linkx (リンククロス)」からリリースされた初のネット専用商品。スマートフォンやPC、タブレットなどで簡単に申込みができます。

おもな商品内容は、被保険者が先進医療による療養を受けたときの「先進医療給付金」(通算2,000万円)と「先進医療一時金」(療養1回につき5万円)、および所定の臓器移植を受けたときの「臓器移植医療給付金」(1回限度、1,000万円)が受けられるという、非常にシンプルなもの。

保険期間・保険料払込期間は1年で、健康状態にかかわらず、年齢の上限なく契約は自動更新できます(契約可能年齢は20歳から69歳まで)。

自動更新できるとする保険の多くが、上限を80歳、90歳などに設定している中、年齢の上限がないというのも驚きです。

また生命保険で保険期間が1年というと、「短くてソン!」と感じられる方がいるかもしれません。しかし、保障の対象となる先進医療が適宜見直されることや、臓器移植の発生率等を考えると、合理的でしょう。

しかも保険料は500円で、年齢・性別を問いません。若いときに加入しておいた方がオトクというわけではなく、将来的に、料率改定が行なわれた際は、状況次第で、保険料が引き下がることもあります。

同社担当者によると、「発売開始前から相当数の問い合わせが入っており、やはり皆さまの関心がある分野であるのだと再認識しております」とのこと。

関連サイトの閲覧年代層は30~40代が中心となっている一方、今のところ申込みは、病気に不安を抱える年齢が高めの層が多くなっているようです。

出典:損保ジャパンひまわり生命

「経済的負担の大きい治療」を受ける場合に備えることは必要か?

前述した、Linkx coins(リンククロスコインズ)には、先進医療以外に臓器移植に対する保障もカバーされています。

臓器移植に関しては、2002年9月、フコク生命が新医療保険「医療大臣」に付加する形で国内初の「移植医療特約」を発売しました。

生体移植、海外移植を含め、給付の対象となる移植手術を受けた場合、「移植医療給付金」を受けられるというものです。

給付金は、心臓・肺・肝臓・膵臓・小腸の場合が1,000万円(100%)、腎臓・骨髄の場合、300万円(30%)(2回目以降100万円(10%))となっています。

ただし、こちらも加入は、医療保険に付加する形となりますので、単体での取り扱いは、今回発売されたLinkx coins(リンククロスコインズ)がはじめてとなります。

これまでに紹介した商品に共通するのは、いずれも「発生する確率は低いけれども、発生した場合に経済的負担の大きい治療を保障している」という点です。そしてこれは、まさに民間保険に加入する真の目的だと思います。

もちろん、私が常々申し上げているように、「お金がある」=「良い治療を受けられる」ではありません。ただ、経済的備えや余裕があれば、選択肢の幅が広がるということなのです。

高額な治療を受けることになった患者が口を揃えて言うのは、「(そのような治療を受ける可能性があることを)もっとちゃんと知っておけば良かった」「(経済的)準備や備えをしておけば良かった」ということです。

患者申出療養や先進医療、臓器移植など、いずれも自分には無関係と思わず、それぞれどのような制度やモノなのかについて関心を持ち、万が一、自分が受けることになった場合、どのようにしてその治療費を捻出するか、一度イメージしてみてください。

そして、自分や家族が、そのような状況になった場合、どんな高額な治療であっても絶対受けたい、受けさせたいと思うなら・・・このような保険で備えておく意味があるのではないでしょうか?

参考

- 「患者申出療養」第1号を了承…厚労省有識者会議

https://yomidr.yomiuri.co.jp/article/20160923-OYTET50014/