少子高齢化や大都市圏への人口集中で全国の空き家は年々増加し、2013年の住宅・土地統計調査(総務省)によると全国の空き家率は13.5%となっています。政府も空き家対策として質の良い中古住宅の流通を促進する施策を進めています。

こうした施策の一つとして、中古住宅をリフォームして耐震性や性能を高めて取得すると一定期間金利の優遇が受けられる【フラット35】リノベが2016年10月から始まりました。今回は2017年度も継続して実施される【フラット35】リノベの活用法について考えてみたいと思います。

中古を買ってリフォームする場合の住宅ローン

中古住宅を購入してリフォームを考えるとき、一度住宅ローンを組んで住宅を取得し、自分の名義となってからリフォームをするのが一般的な流れです。この場合リフォーム資金は自己資金かリフォームローンを新たに組むことになります。

もちろん自己資金でリフォームできるのであれば問題ありません。しかし、新築住宅の価格が上昇する中、中古住宅購入後自分の好みに合った大規模なリフォームをする人も増えてきました。リフォーム資金が高額になると、どうしてもリフォームローンが必要となってきます。

しかし、リフォームローンは無担保で比較的簡単な手続きで借りられる場合が多い反面、住宅ローンに比べると金利が高い、借りられる額が少ない、借入期間が短い、などの難点があります。

数百万円以上のリフォームを行うとなると中古住宅購入とリフォームの資金計画が継続できず、資金計画が難しくなる場合もあります。こんな時便利なのが住宅購入資金とリフォーム費用を一緒に借りられる、リフォーム一体型の住宅ローンです。民間の銀行でも取り扱いが増えていますが、ここでは住宅金融支援機構が扱う【フラット35(リフォーム一体型)】を例にご紹介します。

【フラット35(リフォーム一体型)】とは

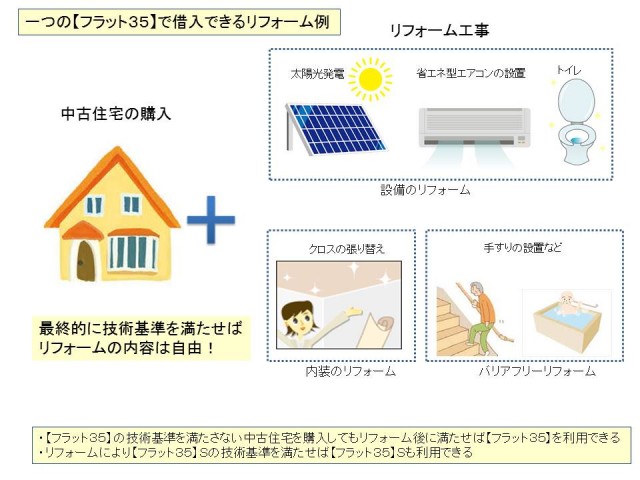

中古住宅の購入資金とリフォーム費用をあわせて【フラット35】で借りることができます。【フラット35】で借りるには、建物の性能が住宅金融支援機構で定める技術基準に適合していることが条件となります。購入する中古住宅が技術基準を満たしていなくても、リフォームを行うことにより条件が満たされれば【フラット35(リフォーム一体型)】を利用できます。

【フラット35(リフォーム一体型)】は最終的に住宅金融支援機構が定める技術基準を満たせば、特にリフォームの内容に制限はありません。特に性能を向上させるためのリフォームだけでなく、クロスの張替やキッチンの交換など一般的なリフォームについても使うことができます。

■【フラット35(リフォーム一体型)】のイメージ

住宅金融支援機構HPを参考に筆者作成

※【フラット35(リフォーム一体型)】詳しい内容については住宅金融支援機構HPをご覧ください。 //www.flat35.com/loan/reform/

【フラット35(リフォーム一体型)】はスケジュールに注意

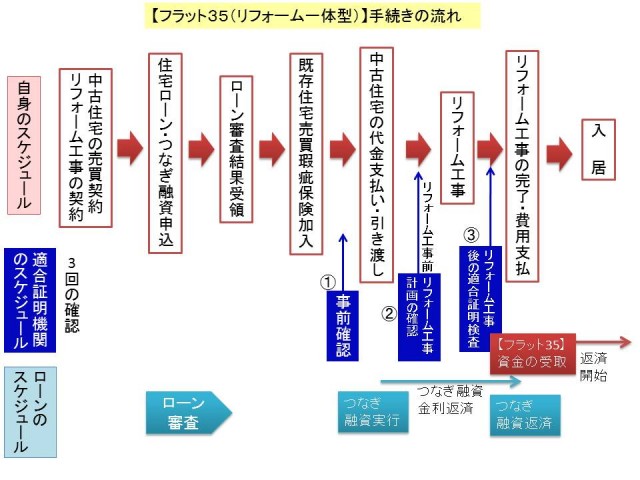

【フラット35(リフォーム一体型)】の融資資金の受け取りはリフォーム工事が完了した時となります。中古住宅購入時には資金が出ないため、リフォーム工事完了までは「つなぎ融資」を利用することになります。つなぎ融資は中古住宅の資金を支払う時点で実行され、リフォーム工事完了時に【フラット35(リフォーム一体型)】の資金で返済します。実行から返済までは金利のみを返済するのが一般的です。金利分を諸費用として予算に入れておきましょう。

【フラット35(リフォーム一体型)】を利用した場合の手続きのスケジュールを下図にまとめました。

中古住宅の購入とリフォーム資金を一緒に借りる場合、リフォーム工事の請負契約書を結んでからローンの本審査を申し込むことになります。また、資金の受け取りがリフォーム工事完了後、技術基準の適合証明書の交付を受けてからとなるのが注意点です。

中古住宅の仲介業者やリフォーム工事の請負会社の連携も必要になりますので、物件を探し始めた時点でリフォーム一体型のローンを希望していることを業者に伝えておきましょう。

住宅金融支援機構HPを参考に筆者作成

【フラット35】リノベで金利年0.6%引き下げ

中古住宅を購入し省エネルギー性、耐震性など住宅性能を一定以上向上させる工事を行うと、【フラット35】の借入金利から一定期間年0.6%引き下げられる【フラット35】リノベがスタートしています。

【フラット35】リノベには住宅の性能により当初10年間優遇が受けられる金利Aプランと、当初5年間優遇が受けられる金利Bプランがあります。年0.6%の金利優遇で返済がいくら変わるか確認しておきましょう。

《条件》

借入額3,000万円(融資率9割以下)、借入期間35年、年利1.1%(※)、ボーナス返済なし、元利均等返済の場合

※2017年2月のフラット35取扱金融機関最多金利

| 【フラット35】 | 【フラット35】リノベ 金利Aプラン | 【フラット35】リノベ 金利Bプラン | |||

|---|---|---|---|---|---|

| 借入金利 | 全期間 年1.1% | 当初 10年間 年0.5% | 11年目~ 1.1% | 当初 5年間 年0.5% | 6年目~ 1.1% |

| 毎月の返済額 | 86,091円 | 77,875円 | 83,748円 | 77,875円 | 84,920円 |

| 総返済額 | 36,157,985円 | 34,469,390円 | 35,243,523円 | ||

| 【フラット35】と総返済額比較 | - | 1,688,595円 | 914,462円 | ||

【フラット35】と比べ、35年間の総返済額で金利タイプAでは約169万円、金利タイプBでは約91万円のメリットが出ます。

利用にあたっては、「【フラット35】リノベ技術基準」を満たす性能向上リフォームを行うこと、「中古住宅の維持保全に係る措置」を満たすことが必要になります。手続きの流れについては【フラット35(リフォーム一体型)】と同様です。

また、すでに住宅事業者によって性能向上リフォーム済みの中古住宅を購入する場合は、つなぎ融資を利用しなくても住宅引き渡し時に融資を受けることができます。

【フラット35】リノベの申込期間は2017年3月31にまでとなっていますが、「2017年度も継続して実施します」と住宅金融支援機構HPに明記されています。今後中古住宅の購入を考えている方は、住宅金融支援機構ホームページ等で情報をチェックしていきましょう。

技術基準を満たすために工事費用が高くなったとしても、金利優遇のメリットで安心、安全で耐久性が高い住宅が手に入れやすくなります。工事費用や手続きにかかるお金についてリフォーム会社にしっかりと相談し、30年、40年後も安心して住み続けられる住まいを手に入れましょう。

※【フラット35】リノベの詳しい内容は住宅金融支援機構のHPでご確認ください。

- 【フラット35】リノベ技術基準

//www.flat35.com/files/300317072.pdf

- 中古住宅の維持保全に係る措置

//www.flat35.com/files/300317079.pdf