令和最初に当たる2019年の今年の漢字は「令」と発表されました。2018年は「災」と災害の多さを象徴した漢字でしたが、去年同様に今年も大きな災害が起きた年でもありました。被災されたり、未だ困難な生活をされていらっしゃる方にお悔やみ申し上げます。

自然災害が増加傾向の中で、震災に対してどう備えておいた方がよいのか、災害の状況や保険会社の対応なども踏まえて、ぜひ検討してみてください。

損保大手3社、保険金支払い1兆円弱 自然災害増、今年度見通し

《要約》損害保険大手3グループは19日、台風19号など自然災害による2019年度の保険金支払い見通し額を公表した。3グループの総額は約9800億円で、過去最大だった昨年度(約1兆6600億円)に続き2年連続で1兆円規模に膨らむ。再保険や積立金の取り崩しでカバーするため業績への影響は限定的だが、大型自然災害の増加を受け火災保険料の値上げを検討する。

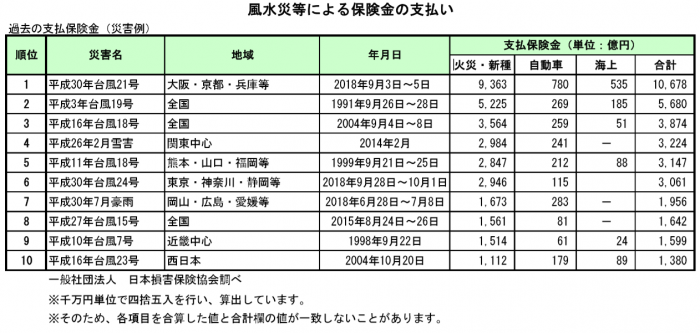

自然災害による火災保険支払保険金は過去最多!

記憶に新しい2019年の台風15号、19号の被害総額も総額1兆円規模になる見込みでした。2018年の「風水災等による過去の支払保険金ランキング(日本損害保険協会)」を見ても、この2年間で風水害がいかに大規模だったかがわかります。

出典:一般社団法人日本損害保険協会「風水災等による保険金の支払いについての概況」

大規模被害で損害保険会社の支払いに影響ないのか?

1兆円規模の保険金支払いが2年連続で続き、保険会社は支払い面で大丈夫なのかと思った方もいらっしゃったことでしょう。しかし保険会社は大規模な災害が発生した場合でも、「再保険」と「災害準備金」という制度を採用して保険金支払いに影響しないように運営されています。

「再保険」とは、保険会社の損失を他の保険会社に分散して引き受けてもらうしくみで、保険各社も毎月保険料を支払っております。一定金額までは自社で負担し、超えた金額は他の再保険会社から支払いを受けるのです。ただ自然災害は日本だけにとどまらず、世界的にも被害が増加していることから、保険金支払いに影響されることはないものの、再保険の保険料も上昇傾向にあります。

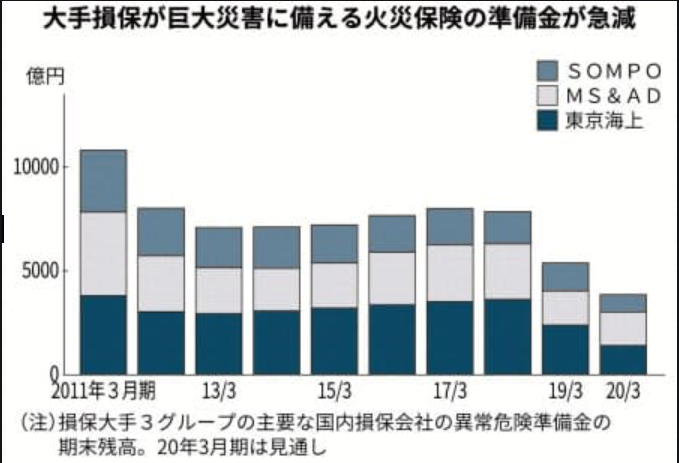

また「災害準備金」とは、事故が起きた際などに支払いに影響しないよう、保険会社が積み立てるものです。これを準備することは保険会社の義務です。一般の保険金支払や満期返礼金に対する準備金もあれば、「異常危険準備金」として、大規模災害に備える準備金もあり、特に大手損害保険会社ではこの準備金を積み上げてきました。

大規模災害でもこの準備金が役に立ったものの、ここ数年で残高が半減している状況であります。結果、損害保険に加入する個人の方の保険料が上がってくるわけです。

損保の災害準備金、2年で半減 安定経営にきしみ

《要約》相次ぐ大型の自然災害が損害保険会社の経営を揺さぶっている。損保大手3グループをみると、巨大な台風などによって大規模な保険金の支払いに備える火災保険の「異常危険準備金」が急減し、2020年3月期末で4千億円弱、2年前に比べて半減する見通しだ。リスクを分散するための再保険のコストも世界で上昇しており、損保経営の安定がきしみ始めた。

火災保険料の負担は今後も増加傾向です!

火災保険料を決める上で参考にする参考純率を、2018年には平均約5.5%の引き上げ、翌年2019年10月には4.9%アップを損害保険料率算定機構が発表しました。(下表参照)

実際には地域によって違いがあるものの、東京や大阪のマンション住まいの場合には、10、20%アップになる地域もありました。

また災害準備金の残高減少なども影響し、火災保険料負担への影響は2020年1月、2021年と、再び保険料アップも検討されると報道されています。

M構造:鉄筋コンクリート造等の共同住宅

T構造:鉄骨造りなどの耐火構造などの建物

H構造:木造住宅などのM・T構造以外の建物

出典:2019年10月の火災保険参考純率改定のご案内(損害保険料率算出機構)

自然災害が増えるほど、火災保険料が段々と高くなる傾向にあります。火災保険は被災後の経済面で大きく左右される可能性がありますので、後述する保険見直しのポイントをぜひ参考になさってください。

自然災害に事前に備えておきたい3つの行動

いろいろと自然災害について記載してきましたが、最終的には備えておくことが大事です。個人的に次の3つは「必ずやっておきたいこと」ですので、ぜひご参考に、2019年度中に準備しておいていただけたらと思います。

1.ハザードマップとご家族との安否確認方法を確認しておく

ご家族との安否確認については、決めていないケースが多々見られます。災害伝言ダイヤル「171」やネットでの災害用伝言版、防災アプリの活用など、家族間でぜひ共有しておきましょう。

ハザードマップは、地域で配布される冊子のほか、ポータルサイトを参考にしてください。

https://disaportal.gsi.go.jp/ 損保ジャパン【東日本大震災発生から8年】「災害への備えに関するアンケート」結果より一部抜粋

電話の接続も悪くなることから、災害時の安否連絡について、アンケートを参考に取り決めをしておきましょう。

https://disaportal.gsi.go.jp/

損保ジャパン【東日本大震災発生から8年】「災害への備えに関するアンケート」結果より一部抜粋

2.避難グッズの用意

水や食料、ライトの他にも携帯充電器(乾電池タイプなど)は最低限準備しておきたいものです。簡易トイレ、内閣府「被災者支援に関する 各種制度の概要」を印刷したものなども役立ちます。

1や2の内容などもまとめてチェックできるサイトが首相官邸HPにございますので、参考になさってください。

https://www.kantei.go.jp/jp/headline/bousai/sonae.html

3.再建への経済的サポートである公的支援と火災保険の把握

やむを得ず被災した場合には様々な公的支援制度があるのはご存じでしょうか?

今回はその公的支援の中でも住まいに特化した支援金や貸付金の制度や、民間の保険での加入の方法について見てみます。

・公的支援制度

内閣府より「被災者支援に関する 各種制度の概要」(平成30年12月 発行編集)を印刷して避難グッズに入れておくことをおススメします。

※2019年度版も12月中には刷新される予定

http://www.bousai.go.jp/kyoiku/pdf/kakusyuseido_tsuujou.pdf

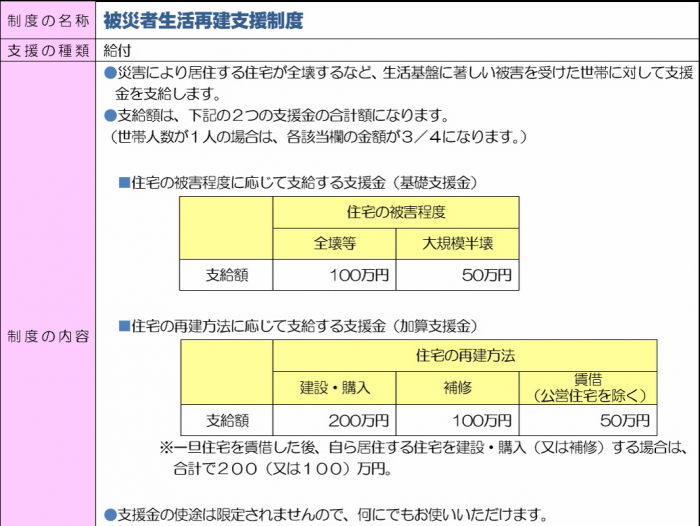

・被災者生活再建支援制度の支援金

これは、住まいが全壊、もしくは大規模半壊になった場合のことですが、その場合、賃貸、持ち家に関係なく支援金が100万円(50万円)支給されます(下表参照)。

立て直す際には加算支援金も受け取れるため、自治体に「罹災証明書」の認定をもらっておくことが必要です。

参考:内閣府「被災者生活再建支援制度の概要」の資料より一部抜粋

税金や社会保険料の減免、住宅ローンの返済相談見直しなど、被災者支援に関する各種制度の概要が書かれているため、避難グッズの中にぜひ入れておきましょう。

・加入している火災保険の確認

火災保険は建物と家財をカバーするもので、補償内容は人それぞれ違います。地震保険は付帯されているかなも含めて、まずは保険証券を確認してみましょう。もし証券を見てもわからない場合は、募集担当者や保険会社に問い合わせしてみたらいかがでしょうか。

| 補償内容 | ・落雷や水害、風災など自然災害の場合はどこまで補償対象か? ・マンションでも低層階であれば水災は不要のままで良いか? ・家財保険の補償額は全壊した場合でもカバーできる金額か? ・地震保険は付帯されているか?(地震に起因する火災や津波については、火災保険では支払われない) |

|---|---|

| 自己負担額 | ・高くするほど保険料を抑えられる |

| 保険期間 | ・現在は最長10年まで設計が可能 ・長期になるほど割引率は高くなる ・今後保険料アップを懸念するなら、できるだけ長い保険期間を選択するのが良い |

自然災害が多発している要因としていろいろな説があるものの、地球温暖化などが一般に挙げられています。何かしらの対策ができるまでは今後も自然災害は増加傾向であると考えておいた方が良さそうです。

事前準備として何をしておくかで、被災後の生活にも大きく影響するかと思われます。再建する上でも経済力は重要ですので、公的支援制度や貯蓄だけでなく、火災保険・地震保険を上手に取り入れて備えておくのが良いと思います。

参考

- 損害保険料率算出機構「平成年度 火災保険・地震保険の概況」

http://www.sonpo.or.jp/news/statistics/disaster/pdf/index/c_fusuigai.pdf

- 内閣府:被災者生活再建支援制度の概要

http://www.bousai.go.jp/taisaku/seikatsusaiken/pdf/140612gaiyou.pdf

- 損害保険ジャパン日本興亜株式会社損保ジャパン【東日本大震災発生から8年】 「災害への備えに関するアンケート

https://www.sjnk.co.jp/~/media/SJNK/files/news/2018/20190226_1.pdf

- 国土交通省ハザードマップポータルサイト

https://disaportal.gsi.go.jp/