もっとも多く保険に入り、保険料を支払う年代。「先」を見据えて保険の見直し・加入を検討したい

40代ですと、まったく保険に入っていないという人は少ないでしょう。しかし、若い時に加入した保険がそのままでいいかと言えば、そんなことはありません。40代ならではのライフスタイルの変化に合わせて、保険を見直す時期に差し掛かっています。

アドバイスをいただきました

CFP(R)・1級ファイナンシャルプランニング技能士

畠中雅子さん

プロフィール

大学時代にフリーライター活動を始め、マネーライターを経て、1992年にファイナンシャルプランナーに。新聞・雑誌・WEBなどに多数の連載を持つほか、セミナー講師、講演、相談業務などをおこなう。長女出産後に大学院に進学。修士課程では「生命保険会社の会計システム」、博士課程では「金融制度改革」の研究を行う。著書は、「貯金1000万円以下でも老後は暮らせる!」(すばる舎)、「結婚したら知っておきたいお金のこと」(海竜社)、「高齢化するひきこもりのサバイバルライフプラン」(近代セールス社)、「お金の不安がかるくなる30のヒント」(オレンジページ社・共著)など60冊を超える。新聞・雑誌など、メディアへの登場回数は7000回以上。

chapter 01

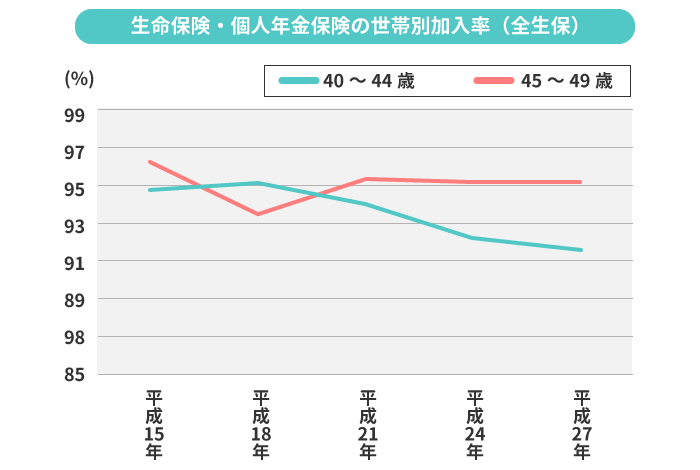

40代世帯の保険加入率は9割超。月額3万円台と保険料負担が大きい年代

40代の人の保険について見てみましょう。生命保険文化センターの統計によると、世帯主が40代の世帯の保険加入率は9割を超えています。保険加入率は年々減少傾向にありますが、この世代はあまり減っていないのが特徴です。

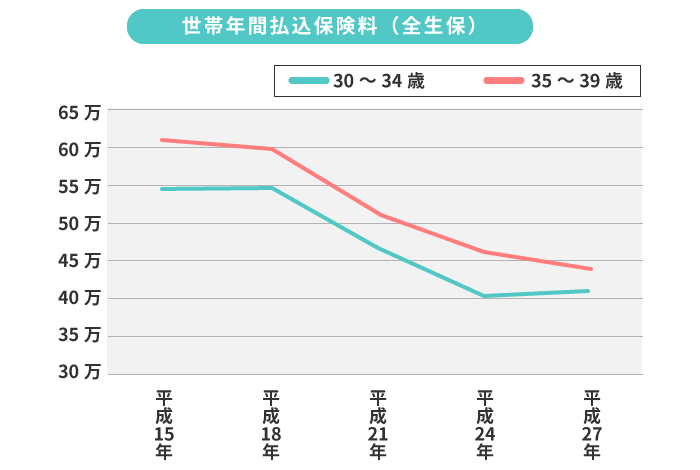

保険料をどの程度支払っているかというと、世帯で年間約40万円~45万円です。月額で3万円台後半ということになります。かつては年間55万円~60万円だったところから減少してきていますが、依然として「保険料をたくさん支払っている世代」だと言えるでしょう。

しかしながら、以上はあくまでも統計です。自分にとって、どんな保険に入り、保険料をいくら支払うかは、個別に考える必要があります。

chapter 02

40代に必要な保険とは?がん保険や個人年金保険を検討したい

では、40代にはどんな保険が必要なのか、40代の特徴から考えてみましょう。まず、この世代の人は多くが家庭を持ち、扶養する家族がいるため、死亡保障を中心に考えたいところです。しかし40代で今から新規加入をするという人は少数派かもしれません。新しく保険を探すというよりも、30代以前に入っていた保険が、40代になった今も保障額が適切かどうか、見直す時期に差し掛かっている、と考えるべきではないでしょうか。

合わせて、40代になったら検討したい保険として、がん保険が挙げられます。がんの罹患率は40代以降上昇し始める一方、まだまだ働き盛りの年代ですので、もしもに備える必要性が高まります。40代になると貯蓄は増えてきているのが一般的なので、入院費の保障を主体とする医療保険は、公的保険と貯蓄だけでカバーできるご家庭も増えてきます。そのいっぽうで、がんの治療は入院よりも通院主体になることが多く、長引くことで負担が増すため、がん保険による保障が適しています。もし40代の働き盛り世代が、がん闘病が理由で離職することになったら、がん保険から受け取れる保険金や給付金は闘病を支えてくれるお金になることは間違いありません。

また、そろそろ老後の暮らしや、高齢になったときの介護リスクについても気を配りたい年代だと言えます。特に、老後の資金準備については、貯蓄によって確保できる額の限界が見え始める頃ではないでしょうか。終身保険や個人年金保険による資金づくりも視野に入れて考えてみたいものです。

もちろん、保険の必要性は人それぞれです。自分のライフプランや価値観と照らし合わせて考える必要があります。以下は、あくまで傾向として40代頃に必要性が増しそうな保険についてまとめたものです。

| 検討したい保険 | 必要性の高い人 |

|---|---|

| 終身保険 | 家庭があり、万一の備えが必要で、老後資金づくりも気になる人 |

| がん保険 | がんになるリスクが不安な人 |

| 介護保険 | 高齢になったときの介護リスクが不安な人 |

| 個人年金保険 | 老後資金の不安がある人 |

![]() 話題の保険ショップのサービス内容や利用者の声を徹底調査!

話題の保険ショップのサービス内容や利用者の声を徹底調査!

保険相談サービス人気ランキング2019|家計改善におすすめの保険ショップ(無料)

保険に悩んだとき、保険ショップで相談するのはあたりまえの時代。でも数あるショップのどこを選べばいいの?と迷っている方も多いのでは。そこで実際に利用した人の口コミ・評判をもとに、独自のランキングを作成しました!…

30代で保険の見直し・新規加入をした人の声

何をどう選べばいいのかわからず、40代まで未加入

年齢もあり、医療保険が気になったのでアドバイスをもらいに保険相談へ

- K.Bさん(48歳・女性)

- 家族構成:私・夫・子ども1人

- 世帯年収:500万円

定年を見据え、確実に貯蓄をしたいと考えて保険相談に

掛け捨てタイプから貯蓄型の保険に切り替えられた

- Y.Yさん(45歳・男性)

- 家族構成:私

- 世帯年収:300万円

3人目の出産と同時に、自分たちの老後の心配をするように……

同時に保険についての知識を深めたいと思い、保険相談に行きました

- M.Uさん(40歳・女性)

- 家族構成:私・夫・子ども3人

- 世帯年収:~600万円

夫婦の保険を見直すため、保険相談に

強引な勧誘もなくいちばん安い商品を見つけられました

- E.Sさん(40歳・女性)

- 世帯年収:800万円

- 住まい:持ち家(一軒家)