日本の生命保険の販売方法は年々多様化が進んでいます。以前は保険会社の営業職員が会社や自宅へ訪問して販売するのが主流でしたが、今では数多くの保険会社の商品を扱える乗合代理店や、来店型の保険ショップ、ネットやスマホからの申し込み、そして他業種と連携した販売にまで広がっています。

このような状況下、SNSと従来型の営業職員を組み合わせた新たな販売方法が考えられています。

明治安田生命、小口保険を来年度にも営業職員経由で新商品(産経新聞)

《要約》明治安田生命は若年層や女性向けに補償内容を簡素化する代わりに保険料も安く抑える保険商品を来年度にも発売する。分野は医療・介護・年金などの分野を検討中。SNSを使って募集し、同社の営業職員が出向いて契約、その後のメンテナンスも行う。

SNSと旧来の営業職員の販売のコラボが若者をとらえられるのか、保険販売の手法に焦点を当てて考えてみたいと思います。

保険販売の種類

まずは多様化する保険購入の窓口について整理しておきましょう。

| 販売窓口 | 特徴 | メリット | デメリット |

|---|---|---|---|

| 保険会社の営業職員 | ・会社や自宅に訪問し、自社商品の中から保障を提案してくれる | ・担当者が親身に話を聞いてくれる | ・他社商品との比較ができない |

| 来店型の保険ショップ | ・複数社の保険を取り扱える乗合代理店型と、保険会社の来店ショップがある ・路面店や、スーパー、ショッピングセンター内などに販売店舗がある | ・自らの意志で足を運び対面で相談できる ・乗合代理店は複数社の保険を比較検討できる | ・結果的に多数の商品を勧められ、保険料が高額になることも多い ・加入後のメンテナンスを自分で行う必要がある |

| 銀行・郵便局の窓口 | ・銀行・郵便局の一角に保険専門の担当者がいて加入手続きまでできる | ・銀行に行ったついでに相談、加入の手続きができる | ・商品が限定的で自分に合った商品がない場合も |

| 通信販売・インターネット・スマホ | ・通販は資料を請求して郵送で申し込み手続きを行う ・ネット・スマホからの加入は検討から手続き完了までネットやスマホを通して行う | ・人件費をカットできる分保険料が抑えられている商品 ・余計な商品を勧められるわずらわしさがない | ・コールセンターで相談できるが、保険商品に対する理解力が必要 ・小口の商品が多く、商品の種類も限定的 |

| 他業種と連携した販売 | ・携帯会社・電力会社など他業種と連携した割引販売など。今後展開していきそうな販売手法 | ・携帯電話や電気代などとセットで割安に加入できる可能性がある ・身近なショップでの相談、加入が可能になる | ・販売される商品が限定的 ・人員の育成などは今後の課題 |

保険を様々な方法で購入できるようになったことは消費者にとってうれしい反面、保険に加入するとき一体どこに相談に行ったらいいかわからない、という声も聞かれるようになってきました。

保険加入窓口の実際と今後

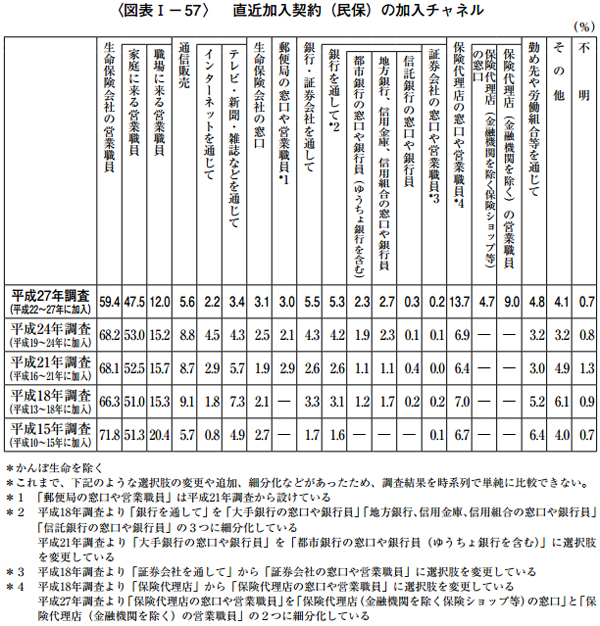

一般の人たちはいったいどのような方法で保険に加入しているのでしょうか。平成27年の「生命保険に関する全国実態調査(速報版)/ 生命保険文化センター」を見てみましょう。

調査結果を見ると、年々その比率は減っているものの、保険会社の営業職員から加入している人が約6割を占めています。また、意外かもしれませんがインターネットや通販での加入者は減り、銀行の窓口や保険ショップや複数の保険会社の商品を扱える代理店からの加入が増えています。

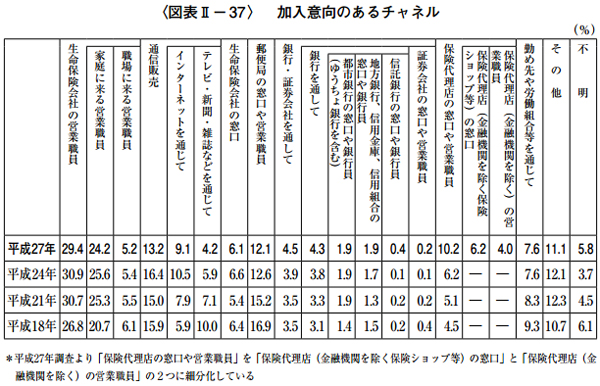

一方、今後どのような販売窓口を通して保険を購入したいか、という質問に対する回答は以下の通りです。

現在営業職員からの加入が約6割を占めますが、今後の意向では約3割に減り、インターネットや保険ショップ、郵便局など多様な購入窓口に分散されていく様子がうかがえます。今後、営業職員による対面販売を中心とした日本の大手生命保険会社は、販売手法を早急に変えていく必要がありそうです。

スマホやSNSを利用した保険販売の可能性

営業職員からの加入が減少していく中、明治安田生命はSNSで保険を募集し、相談や加入手続きは営業職員が対面で行う、という新たな販売方法を考えています。もちろんSNSでの募集なので簡素な小口保険、医療、介護、年金など限られた商品を想定しているようです。

総務省の調査※によると、現在20代のスマホ利用率は94.1%、30代は82.2%。SNSの利用率は20代95.0%、30代82.6%と、年代が若いほどスマホやSNSが身近になっています。将来の保険加入者である若者に保険を知ってもらうためにはスマホ、SNSの活用は不可欠です。

ただし、他社のネット加入の保険は、シンプルな保険設計と営業職員が出向かないことで保険料を安く抑えています。明治安田生命は、ネットだけの情報では契約に至らない消費者に営業職員が出向き、契約の相談や手続き、加入後の変更や提案などを行い、将来は自社の主力商品への加入につなげるという目的があるようです。

この試みが成功すれば、他の生命保険会社も追随する可能性がありますが、そもそも営業職員との対面相談をあまり望まない若者が、どこまで営業職員から加入するのかは未知数です。一方、FPとしての個人相談を通じて、20代、30代のお客様でもネットからの加入ではなく、信頼して保険のことを相談できる人を探していることも実感しています。

今後の成功のカギは、商品の分かりやすさや割安感もさることながら、結局は「お客様に信頼される営業職員をどれだけ育てられるのか」にかかっているのではないかと思います。自社の利益のみならず、お客様にとって本当に必要な保障を提供できたとき、はじめてその販売手法が認められるのだと思います。

参考

- 明治安田生命、簡素な小口保険を来年度にも、営業職員経由の新商品

//www.sankei.com/economy/news/151210/ecn1512100003-n1.html

- 平成27年度 生命保険文化センター 生命保険に関する全国実態調査(速報版)

//www.jili.or.jp/press/2015/pdf/h27_zenkoku.pdf

- 平成26年情報通信メディアの利用時間と情報行動に関する調査結果

//www.soumu.go.jp/main_content/000357568.pdf