以前、家族の入院で病院に出入りした際に、同室にちょうど働き盛りの40才前半の男性が入院中で、休日になると妻と小学生の子どもが面会に来ている光景を何度も拝見したことがあります。ベッドには千羽鶴が飾ってあり、快復を願うみんなの想いを感じたしだいです。

彼も辛いでしょうが、彼のご家族は、どんな暮らしをしているのでしょうか? 収入は確保できているのでしょうか? 会社員なら傷病手当金はありますが、それも最長1年半のみ、障害年金の対象になって受け取れるならいいですが・・・。住宅ローン残高はあるのかしら?など、私の妄想はキリがありませんでした。

こうした入院に限らず、通院、自宅療養、リハビリなどで、医療費支出増だけでなく、収入減に直面したら、今の生活を維持できるかどうか、多くの人にとって気になることでしょう。

その際に思い浮かぶのは、予備費としての資金(まずは1千万円程度を目安)や、配偶者の稼ぐ力。そして保険の存在です。住宅ローンを組んでいる人は、団体信用生命保険(以下、団信)を生前から活かせるようなタイプを期待するかもしれません。また、欧米で普及しているディサビリティ保険(Disability Insurance)のように、日本でも最近、就業不能保険の商品開発が進み、注目され始めています。

ただし、保険は様々なリスクに対して各社が商品開発しているので、あれもこれも不安だからと加入していると、守りばかりが手厚く、攻めのパワーが残らないスポーツチームのようになってしまいます。ここでは、団信と就業不能保険についての使い分けについて整理してみましょう。

疾病保障付の団体信用生命保険、あなたの暮らし方と合っている?

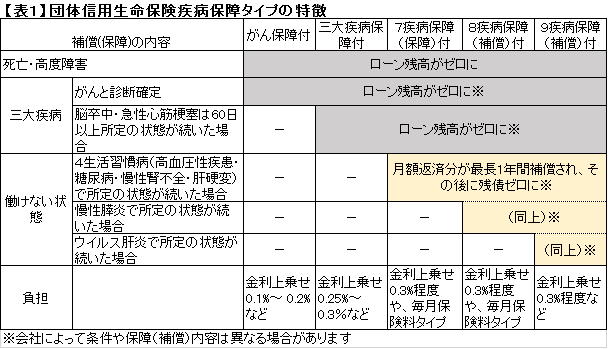

団信は、ご存じのとおり、住宅ローン借入時に原則加入となる保険で、債務者が死亡または高度障害状態になったら、保険金で借入残高がゼロになる保険です。最近は、住宅ローン金利競争に疲弊しつつある金融機関が、表1のように、がん、三大疾病、7疾病、8疾病、9疾病など所定の病気による保障を組み合わせて魅力を高める傾向も見られるようになりました。

| 補償(保障)の内容 | がん保障付 | 三大疾病保障付 | 7疾病保障(保障)付 | 8疾病保障(補償)付 | 9疾病保障(補償)付 | |

|---|---|---|---|---|---|---|

| 死亡・高度障害 | ローン残高がゼロに | |||||

| 三大疾病 | がんと診断確定 | ローン残高がゼロに※ | ||||

| 脳卒中・急性心筋梗塞は60日以上所定の状態が続いた場合 | - | ローン残高がゼロに※ | ||||

| 働けない状態 | 4生活習慣病(高血圧性疾患・糖尿病・慢性腎不全・肝硬変)で所定の状態が続いた場合 | - | - | 月額返済分が最長1年間補償され、その後に残債ゼロに※ | ||

| 慢性膵炎で所定の状態が続いた場合 | - | - | - | (同上)※ | ||

| ウイルス肝炎で所定の状態が続いた場合 | - | - | - | - | (同上)※ | |

| 負担 | 金利上乗せ0.1%~ 0.2%など | 金利上乗せ0.25%~0.3%など | 金利上乗せ0.3%程度や、毎月保険料タイプ | 金利上乗せ0.3%程度や、毎月保険料タイプ | 金利上乗せ0.3%程度など | |

※会社によって条件や保障(補償)内容は異なる場合があります

しかし、保障内容は、その病気ですぐに残高がゼロになるとは限らず、毎月の返済額分が最長1年間給付され、その後に残高が清算されるなど会社によって異なります。団信でこれらの疾病保障を充実させることによる負担は、金利負担としてゼロのところから0.3%程度のところや、別途保険料負担が発生するところなど様々。中には、これらの団信から住宅ローン借入先を決めようという人もいますが、そこは次の視点からもう少し慎重に吟味したいところです。

(1)入院中・治療中の不安を本当に解消できるか

実際、入院などをした際にどんな状態になるかを考えてみましょう。まず、自分の病気が団信の対象になるかどうか、入院中に考えるのは非常に辛いものです。金融機関に問い合わせても、期待したい反面、仮に対象外だった場合のショックも大きいはずです。なので、対象となる疾病保障が細かい条件になっているタイプは、優先順位は低くせざるを得ません。

(2)住宅ローン残高を抱えることに固執しすぎないか

また、働けない状態になった際にどのような行動をとる可能性があるかを挙げてみると、実家に帰る人もいれば、勤務先への便利さよりも療養に良い場所へ引越す人など、住まいを変える人も多くいます。(私も以前、中古物件を購入した際、病院の近くに引越したいという売却希望の方から購入しました。)このような意思決定を考えると、住宅ローン残高のことだけを考えるのは、ちょっと短絡的と言えるのではないでしょうか?

団信はあくまで住宅ローンの付帯サービスです。住宅ローンは、本来の金利水準や返済のしやすさを優先して選び、保障については、「そういう事態になった際にどうしたいか」というあなたの思考に合わせて、別途、途中で見直ししやすい保険を選ぶなど、本来の生きる選択肢を狭めない方法がベターだと思います。

就業不能保障は、疾病問わず働けないという状態に対するリスク対策

では、自分の生きる道を狭めない方法は何か?それは、原因を特定の病気などに絞らずに、自分にとって影響の大きい状態になっていることで得られる助けや資金面のサポートでしょう。これがまさに、働けない状態(就業不能・就労不能な状態)に対する長期の給付で、最近、やっと商品開発が進んできた分野と思います。

法人向けが強い日立キャピタル損害保険は、古くから就業不能時の長期所得補償保険を扱っていましたが、最近、ライフネット生命やアフラックの商品も個人が単独で契約できるものとして注目されています。その他、特約タイプでは、住友生命、太陽生命、東京海上日動あんしん生命、チューリッヒ生命などがあり、今後も取扱いが増えてくる可能性は大でしょう。

単独で契約でき、働けない状態になった際に長期間の保障を受けられるものを表2にまとめました。こうした保障で収入減に備えて、毎月のお金をカバーできるようにしておけば、医療費支出はもちろん、住宅ローンがあっても賃貸でも、ある程度の生活を維持していくことが可能になるでしょう。

【表2】働けなくなった場合に長期の保障を得られる保険(単独で契約できるもの)

| 会社名 | アフラック | ライフネット生命 | 日立キャピタル損害保険 |

|---|---|---|---|

| 商品名 | 就労所得保障保険〔無解約払戻金〕 「給与サポート保険」 | 就業不能保険 「働く人への保険2」 | 長期就業不能所得補償保険 「リビングエール」 |

| 保障(補償)期間 | 60歳または65歳満期 (最低支払6カ月分) | 55歳~70歳満了 (5歳きざみ設定) | 3年または5年。 保険金の支払対象期間は3年、5年、10年、60歳、65歳から選択 |

| 給付条件 | 以下のいずれかに該当する就労困難状態 | 就業不能状態(以下)になったとき | 以下のいずれかにより全く働けなくなった場合 |

| ・入院(治療目的) | ・入院(治療目的) | ・入院(治療目的) | |

| ・在宅療養(医師の管理下、外出困難な状態) | ・在宅療養(医師の指示) | ・通院または自宅療養中(医師の指示) | |

| ・障害等級1級・2級に相当する状態 | ・所定の後遺障害 | ||

| 免責期間 | 60日 | 60日と180日から選べる | 60日、90日、120日、180日、365日から選べる |

| 給付対象外 | ・精神障害 | ・精神疾患 | ・精神障害 |

| ・「むちうち症」や「腰痛」などで 医学的他覚所見が見られない場合 | ・「むちうち症」や「腰痛」などで 医学的他覚所見がみられない場合 | ・「むちうち症」や「腰痛」などで 医学的他覚所見が見られない場合 | |

| ・妊娠・出産などを原因とする場合 | – | ・妊娠、出産、早産または流産によって被った身体障害 | |

| 主な特徴 | 「短期回復支援給付金」と「長期療養支援給付金」(18カ月目以降)があり、(働けなくなったときの)公的保障に合わせそれぞれ1万円単位で保障額を設定できる | 自営業者や会社員のニーズに応じて選びやすく、就業不能状態1年6カ月まで半額給付でリーズナブルなハーフタイプもある。 主婦・主夫も申込みできる。 | 病気やケガで全く働けなくなった場合の長期補償の元祖。法人向けが強い。更新型だが、免責期間も5コースから選べる。 |

※2017年1月現在

ここで、注意しておきたいのは、一口に就業不能保障の保険といっても、給付の条件や対象などが微妙に異なっている背景です。単純に保険料を安くするためには、給付の条件を厳しくする傾向があります。しかし、条件を厳しくしすぎると、何のための保険だったっけ?ということになりかねませんよね。保障内容と保険料負担のバランスに各社の姿勢や想いが込められていると思って商品をみると、自分に合っているかどうかも選びやすくなるのではないでしょうか。

表にあげた3社は、特約ではなく、就業不能状態のための単独の保険なので、内容に無駄がなく、30代で毎月5千円前後の保険料で加入できるよう設計されています。また、ライフネット生命は、主婦や主夫も申込みができ、妊娠や出産を原因とした就業不能状態でも給付対象で、まさに「安心して子どもを産み育てられる社会をつくりたい」という想いが商品化されていると言えます。

不安の数だけ保険は増えていく?! 自分の生き方を狭めない保障を優先して

団信や就業不能保険のみでなく、人生の様々な不安の数だけ保険は存在すると思います。ここで、「あれも不安、これも不安」と思っていたら、キリがないですよね。

むしろ、「自分にとって一番大事なことは何なのか?」「これさえ押さえておけば大丈夫という部分は何なのか?」という視点を持つことが、これからのあなたの人生に一番必要なことだと思います。それを包含できるようなリスク対策や保障を優先することが、保険の使い分け、具体的な商品選びのセオリーでしょう。

ライフスタイルが多様化していると言われますが、家族や持ち家など関係なく、シングルの方でも、賃貸で暮らしている方でも、収入さえあれば、医療費、住宅費、その他生活費など何とかなるという方は多く見かけます。その意味で、働けなくなった際の収入激減に備える目的というのは理に適っています。

今回、あげたような就業不能保険は、病気に限定せずに働けない状態を対象とした点、住宅ローンに限定していない点で、疾病保障付の団信よりも保障範囲が広く、包含的といえます。自分にピッタリの返済方法ができる住宅ローンを選んだら、団信も付いてきたというのなら良いですが、「この保険があるからこういう暮らし方がお得」となっては本末転倒です。様々な環境変化や価値観に対応しながら生きていく自分を主軸として、自身の選択肢を狭めない保障、収入を途絶えさせない保障を優先的に考えていくほうが、長期的に自分らしい人生につながるのではないでしょうか。

参考

- 注意! 就業不能保険の支払対象外となる病気やケース

https://hokensc.jp/shotokuhoshou/taishougai.html

- 日立キャピタル損害保険 「リビングエール」

//www.hitachi-ins.co.jp/ltd/index.html

- ライフネット生命 「働く人への保険2」

//www.lifenet-seimei.co.jp/product/disability/

- アフラック「給与サポート保険」

//www.aflac.co.jp/ksupport/

- 三井住友信託銀行の団体信用生命保険

//www.smtb.jp/personal/loan/house/special/sandai.html

- 三菱UFJ銀行の団体信用生命保険

//www.bk.mufg.jp/kariru/jutaku/kanren/bigseven.html

- 三井住友銀行の団体信用生命保険

//www.smbc.co.jp/kojin/jutaku_loan/shinki/anshin/shippei.html