進学や就職、勤務先の異動や引越シーズンとなる年度の変わり目。お金についても、これからしっかりと管理してみよう!と思う方も多いのではないでしょうか? 私事ですが、ちょうど、娘も4月から新社会人で、家計簿アプリに興味を示していました。しかし同時に、使いこなせるかどうかや、セキュリティの安全性についての不安はあるようです。

年代、生活スタイル、そして「お金をどのように管理したいか?」という目的によっても家計簿アプリの選び方や活用術は変わってきますし、センシティブな情報なだけに、セキュリティについて気になるのも当然でしょう。

セキュリティに関しては、金融庁が家計簿アプリなどの業者を登録制にするというニュースもありました。そういったことを含めて、先日、家計簿アプリを開発して提供している『スマートアイデア株式会社』主催「FPのためのFintech勉強会」に参加させていただいたので、以下、家計簿(PFM)アプリの全体像やその使い分け、セキュリティも含めた展開について整理してみました。

フィンテック環境整備 金融庁、法改正へ

《要約》financeとtechnologyを融合したフィンテックが注目される中、金融庁は、家計管理やネット通販などのベンチャー企業が銀行業務の一部を代行できる体制を整える方向で法改正に動いている。

現在、日本で何百万人ものユーザーを持つ家計簿アプリの中で、銀行の口座情報やクレジットカードの利用履歴をまとめて管理できるものがあるが、利用者からIDとパスワードを預かって利用者の代わりに口座情報を照会する形が多く、アプリを提供する事業者がすべての銀行と契約しているわけではない。

なりすましなどの悪質な業者を排除し、健全な発展のために、金融庁は、フィンテック事業者に登録制を導入し、銀行と正式に契約を結ぶ形式に向けて銀行法の改正が進みつつある。

上記のように、IT技術は、私たちの家計管理にも浸透して、様々なサービスが展開されつつあります。従来は、家計管理というと、家計簿という書き込みノートを思い浮かべる方が多かったと思いますが、最近はスマホのアプリでできる家計管理サービスが注目されています。ちなみに、家計管理は英語で「PFM(パーソナル・ファイナンシャル・マネジメント:Personal Financial Management)」と言われ、技術力のある多くのベンチャー企業が様々な機能の家計簿(PFM)アプリを開発しています。

今流行りの家計簿(PFM)アプリにはどんな種類があるの?

家計簿アプリは、駅のホームや電車の中など、すきま時間にインプットしたり、レシートを読みこんだりして記録することができるので、仕事に忙しい独身や共働きの方、子育てで忙しい方なども、一度は使ったことがあるのではないでしょうか?

しかし、中には続かなかったという方もおり、「最初にいろいろと登録しないとできないから挫折」「画面が堅くて自分に合わない」「自分が欲しい情報がすぐに出てこない」「余計な機能や情報が多い」など使い勝手については様々な声が聞かれるようです。

そこで、せっかく身近に便利になった家計簿アプリを自分のためにしっかりと活かせるよう、まずは、どんなアプリがあるのか、主なものを整理してみました。

(a)シンプル家計簿タイプ

複雑な機能を極力減らしたシンプルな入力フォームで、男女問わず誰でも幅広くできる画面の『おカネレコ』から、真面目な主婦向けの『かんたん家計簿』『かけ~ぼ』などがあります。

(b)レシート特化タイプ

特にレシートの処理を強みとし、レシートを読み取ることで毎日の買い物など支出の記録を楽にできるように特化したもの。『レシーピ』などは若い女性に重宝されているようです。

(c)しっかり家計簿タイプ

入力から予算管理、グラフ分析、エクセルへの出力など家計管理機能が充実し、一部の銀行等に対しては残高管理も可能なもの。『Zaim』は男女問わずユーザー数も多く、その代表格でしょう。

(d)金融機関・カード連携充実タイプ

銀行・証券・クレジットカードや電子マネーなど2600以上もの連携を活かした資産管理を強みとし、分析ツールも豊富なもの。『マネーフォーワード』『マネーツリー』など、資産運用や分析好きな男性に支持されているようです。

あなたに合った家計簿アプリ、どう使い分ける?

家計簿アプリは、パソコンのソフトや家電製品などと同じように、機能が多ければいいわけではありません。自分がやりたい目的に合っていることが大事ですよね。

先に分類されたアプリについて、私自身は、目的やニーズ、生活スタイル別にみると、大きく次の3つに分かれると思っています。

| 目的やニーズ | こんな生活スタイルの人 | アプリタイプ | |

|---|---|---|---|

| 現金管理重視 | 現金が足りなくならないように、日々の支出を簡単に管理したい | アルバイトや給料などから自分の小遣いを中心に意識している人 | レシート特化タイプ シンプル家計簿タイプ |

| 家計管理重視 | 日々の支出から毎月の収支バランスなど家計全体を管理したい | 家計を預けられている主婦(主夫)や一人立ちする新社会人、独身者など | シンプル家計簿タイプ しっかり家計簿タイプ |

| 積立な貯蓄ども計画的にやりたい | |||

| 資産管理重視 | クレジットカードや銀行口座がいろいろあってそれぞれを一か所で管理したい | キャリアを積み、活動範囲も広く、クレジットカードも複数、金融機関口座も複数、電子マネーもいろいろ持っている人 | 金融機関・カード連携充実タイプ |

| 幅広く資産運用したい |

(1)現金管理機能を重視

- 現金が足りなくならないように、日々の支出を簡単に管理したい人

- アルバイトや給料などから自分の小遣いを中心に管理したい人

→レシートを使うなど簡単に支出の記録と集計ができる『レシーピ』や、シンプルに家計簿がつけられ、レシート対応もある『おカネレコ』などを。

(2)家計管理機能を重視

- 日々の支出から毎月の収支バランスなど家計全体を管理したい人

- 毎月の収支を上手に管理して、積立貯蓄なども計画的にやりたい人

- 家計を預けられている主婦(主夫)や一人立ちする新社会人、独身者など

→かんたんに家計簿がつけられる『おカネレコ』『かんたん家計簿』『かけ~ぼ』。よりしっかり管理したい『Zaim』など。

(3)資産管理機能を重視

- 資産運用などで金融機関の保有口座やカードなどが増え、それぞれを一か所で管理したい人

- キャリアを積み、活動範囲も広くクレジットカードも複数、銀行口座も複数、電子マネーもいろいろ持っている人

- 証券会社などでの資産運用をしていたり、今後チャレンジしたい人

→銀行・証券や、クレジットカード履歴や電子マネーのポイントなども集めて家計管理と保有資産の一元管理ができる『マネーフォーワード』『Moneytree』など

以上のように、家計簿アプリにはそれぞれ特徴や個性があるため、まずは、自分がどのような状態で、お金をどのように管理したいのか、目的を整理しておくと、その後もスムーズに使いこなせるのではないでしょうか。なお、銀行口座など金融機関の入出金や残高データを集約することに対しては、セキュリティの問題が注目されており、冒頭のニュースのように現在、法改正が進んでいます。

セキュリティ面はどうなる?

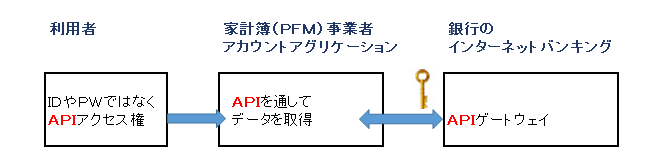

ここで、セキュリティ面について、今後の動きを整理してみましょう。銀行の口座情報やクレジットカードの利用履歴などをまとめて管理できる仕組みは、『アカウントアグリケーション(Account Agregation:アカウントの集約)』と言われます。

これは、現時点では、インターネットバンキングの利用者からIDとパスワードを家計簿アプリ事業者が預かって、利用者の代わりに各インターネットバンキングサイトへ接続を行う形が多く、表示されるWeb画面をスクリーンスクレイピング(Screen scraping)という技術を使って解析し、必要なデータが取得されています。家計簿アプリ業者の中には数千以上もの銀行等の口座を一括管理できるものがありますが、すべての銀行等と契約しているわけではありません。このスクリーンスクレイピングという技術では、銀行側の画面デザインが変わった場合などに連携がうまくいかないなどの問題があったり、家計簿アプリ事業者にログイン情報を預けることに対する利用者の不安も聞かれます。

これらについて、よりセキュリティ上も運営上も安心できる環境整備に向けて銀行法の改正が進んでおり、家計簿アプリ事業者を電子決済等代行事業者として登録制とすることが最近、閣議決定されました。銀行は、家計簿事業者の安全対策などを評価した上で、公式に銀行システムへの接続を認めますが、その際の鍵となるのが、API(Application Programming Interface)という仕組みです。APIは、IT用語で、あるソフトウェアから別のソフトウェアの機能を呼び出して利用するための接続仕様のことを指し、家計簿アプリ事業者が利用者からIDとパスワードを預かる必要がなくなるため安全性が高まると言われ、取り組む銀行も徐々に増えてきているところです。

APIを通じたやりとりのイメージ

今後の金融サービス提供会社の選び方は?

私たちは、これから金融サービスを選ぶ際、今ある機能ばかりに目を奪われるのではなく、今後、この提供会社がずっと信頼できて私たちが求めるサービスを提供し続けてくれるかどうかを見極めることが大事と思います。

家計簿アプリ事業者の中には、数年前にTVで紹介されたが、今はサービスを停止しているところや、個人向けから中小企業事業者向けに方向転換するところも混在しています。

こうした中で、「そもそも何のために金融サービスを提供し続けるのか」という会社の使命感や理念を事業者のHPなどで確認することも、私たちは忘れてはならないと思います。今後、銀行法の改正や事業者の登録制などは、新規のベンチャー企業にとって参入が難しくなったり、金融庁向けの対応に追われるコストや、情報管理面に関するコストの変化もあるでしょう。こうした変化にも対応できるような強い意志のある事業者のサービスを選ぶ嗅覚も私たちはこれから身に付けていくことが必要だと思います。

参考

- フィンテック環境整備 金融庁、法改正へ

//www.nikkei.com/article/DGXLZO12187120W7A120C1EE8000/