-

認知症の本人や家族を支える保険が初登場!

2018年10月に東京海上日動火災保険株式会社より、認知症の本人と家族を支える保険「認知症安心プラン」が発売されます。東京海上日動火災保険は、「公益社団法人認知症の人と家族の会」(以下家族の会)と高齢者の見守り支援に実績のある「一般社団法人セ... -

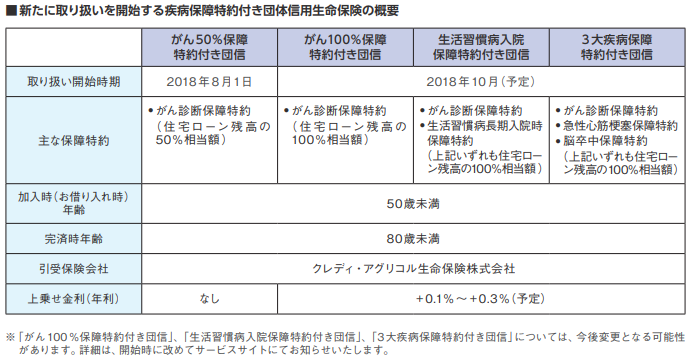

存在感高まる住宅ローンの「がん団信」。選ぶメリットは高い?

近年、病気などで働けなくなる「就業不能リスク」が注目され、生保各社では、それカバーする保険商品の取扱いを続々と開始しています。たしかに、働けず収入が減ってしまうと生活が苦しくなるのですが、実際、病気になって、数か月単位で治療が続くと、負... -

大雨災害で生活再建のための公的支援や保険の効果とは?

ここ最近では地震や竜巻、大雨が多発している中、今年7月、西日本では記録的な豪雨で土砂崩れや河川の氾濫といった、過去30年の中でも最悪な洪水被害となりました。被害に遭われた皆様にお見舞い申し上げます。そして現在も被災者の方の生活再建が進められ... -

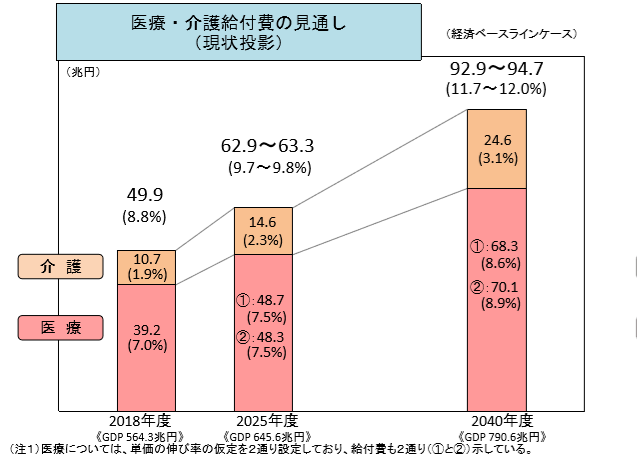

8月から高所得高齢者の医療・介護の負担が増加。介護は3割負担に!

いよいよ医療・介護サービスの受益者負担が目に見えて増えてきました。8月からは、高所得の高齢者は、医療費の「高額療養費」の負担が増えるほか、介護サービスも3割負担にアップします。詳しく見ておきましょう。【2025年問題はスタートにすぎない!?】団... -

「元がとれるか」に引っ張られた和製トンチン年金は中途半端な保険

ここ数年で「トンチン年金」という商品について耳にすることが増えてきているようです。大手生保の商品と銀行や証券会社の窓口でも売られる商品として、登場し始めているからでしょう。しかし、この「トンチン年金」は、実はとても古くからある仕組みなの... -

子どもの医療費窓口無償化で保障設計の見直しに拍車をかけるか

以下は、長野県が今年6月5日に、子ども等にかかる医療費について、従来から行われていた医療費助成の方法を変更する施策を開始すると発表しました。《要約》平成30年8月から、市町村が定める一部の方(子ども等)を対象に、医療機関等の窓口で被保険者証と... -

「ノーリタイヤ&公的年金を増やす工夫」は人生100年時代を生き切るための両輪!!

2017年9月、国は「人生100年時代構想会議」を設置、人生100年時代を見据えた経済・社会システムを実現するための政策のグランドデザインに係る検討を行い始めました。少し遅いような気はしますが、超長寿を前提にした国のシステムを構築しようという姿勢は...