がん保険への加入を検討しています。保険の無料相談にいったところ、定期型のがん保険だと、年をとった時の更新で保険料がかなり上がる可能性があるので終身型の方が良いと薦められました。

ただ、私としては、将来の公的な医療保険制度やがん治療の状況もわからないため、終身がん保険に加入しても良いのだろうかという漠然とした不安があります。

がん保険は、終身型の方が良いのでしょうか?

選ぶポイントなどありましたら教えてください。

(28歳 男性)

CFPR資格、1級ファイナンシャル・プランニング技能士、CNJ認定乳がん体験者コーディネーター、消費生活専門相談員資格 黒田 尚子

たしかに、将来の公的保障制度の動向や日進月歩といわれるがん医療の状況等を考慮すると、がん保険は、今のうちから終身型に加入するよりも、定期型に加入して、柔軟に見直しをしていった方が良いのではないか?というお考えはもっともです。

ただ基本的に、一度がんと診断されると、健康体と同じようにはがん保険に加入できません。また更新型であっても、がん診断後の更新は可能とはいえ、保険会社の定める更新可能年齢までとなります。

これらを考慮すると、今の時点で、最低限のがん医療をカバーできると考えられる終身型のがん保険に加入し、不足部分が出てくればその都度、定期型のがん保険や特約を上乗せするなど見直ししてはいかがでしょうか?

そのためにも、加入の際は商品ばかりでなく、既契約者に対するフォローも充実している保険会社を選ぶことをお勧めします。

がん保険は定期型or終身型?-を選ぶポイントはいくつかあるのですが、両者のおもな違いである「保険料」の面から考えてみましょう。

統計によると、がんの死亡者や罹患数は増加し続けています。ただし、これは人口に占める高齢者が増えているためで、この影響を取り除いた年齢調整率でみると、がんで亡くなる人は1990年代半ばをピークに減少する一方、胃がんなどの一部分を除いて、がんに罹患する人は1985年以降増加しています(「年次推移」国立がん研究センターがん対策情報センター)。

がん保険において、診断や入院に関する給付に影響を及ぼすのは、おもに罹患率です。なぜなら、がんに罹患しなければ、すべての給付が発生しないわけですから。そうなると、今後も罹患率が上昇すると仮定した場合、保険料の面から考えて、定期型よりも終身型がオトクということになります。

また、定期型は終身型に比べて、加入当初の保険料は割安ですので、医療や死亡など、がん以外の保障を手厚くしたい場合や、まだ若いので、当面はがん保険以外にお金をかけたい場合など、定期型を選ぶ人もいるでしょう。

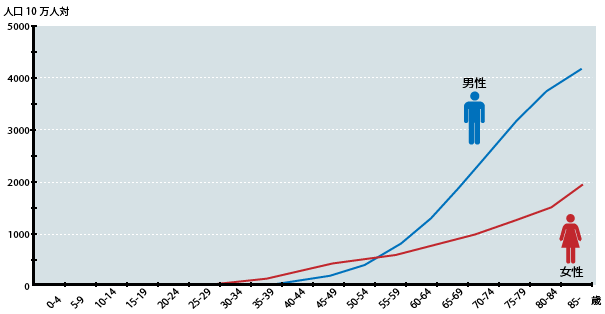

ただ、がんの罹患率(図表1参照)では、30歳代後半から40歳代の女性でがんに罹患する人が徐々に増え始め、若いからといって安心していられません。

その後、男女とも50歳代くらいから増加し、高齢になるほど増えてきます。そうなると、がん保険の保険料もぐっと高くなり、60歳以降など、がんに対する保障が本当に必要な時期に、更新後の保険料が高すぎて、更新を諦めざるをえない可能性も出てきます。

一方、終身型の場合、保険料は加入したときと同じです。また60歳払済など有期払いにすれば、老後の保険料負担を軽減できますし、一部のがん保険には「保険料払込免除特約 ※」がついた商品がありますので、がんに罹患しやすくなる年齢の前にがんになり、その後の保険料を支払う必要がなくなれば、結果として割安な保険料で一生涯のがんに対する保障を確保できるというわけです。

※がんと初めて診断確定されたら、以後の保険料支払いが免除になる特約のこと。

図表1:がん罹患率(全がん)

年齢階級別罹患率[全部位 2010年]

※資料:独立行政法人国立がん研究センターがん対策情報センター

※出典:国立がん研究センターがん対策情報センター

もちろん、保険を選ぶポイントは、保険料の安さだけではありません。保障の内容も重要です。加入しているがん保険が、現在のがん医療のトレンドと合わず、見直しを検討されているお客さまからのご相談もよく受けます。

実際に、がん患者さんに対するアンケートによると、がん罹患時の保険についての不満点は、「保障適用外だった」、「加入時期が古く、十分な保障が受けられなかった」など点が挙げられています(図表2参照)。

| 件数 | ||

|---|---|---|

| 満足 | 102 | |

| 不満足 | 保障適用外だった | 37 |

| 古いタイプで保障が不十分 | 31 | |

| 保険金給付時の対応 | 26 | |

| 保障が小さかった | 22 | |

| その他の不満点 | 17 | |

| 情報不足で不利だった | 13 | |

| その他の意見 | 27 | |

| 特になし | 76 | |

※出典:「第2回がん患者アンケート」NPO法人がん患者団体支援機構&ニッセンライフ共同実施

たしかに、「保障の見直しのしやすさ」という点では、定期型の方が終身型よりも対応しやすいといえますが、がん保険の中には、特約部分が定期型になっている商品もあります。更新時に、色々と特約の組み合わせを変更できる商品を選べば、終身型であっても保障の見直しの柔軟性は高くなります。

また最近は、がん診断給付金など一時金を手厚くした商品や、抗がん剤治療・放射線治療などのがん治療を手厚くした商品など、さまざまな特徴のがん保険が登場しています。それを既契約のがん保険と組み合わせることで、がん医療にそぐわなくなった部分を補う方法もあります。

あるいは保険会社によって、新しい商品や特約を発売した場合、既契約者に対して特約として保障を上乗せすることができたり、新商品へ乗り換えの手続きがスムーズにできたり。既存契約へのフォロー体制が構築されている保険会社もあります。保険は、長期にわたるものですから、このような加入後のサポートについてもしっかり確認しておくべきです。

いずれにせよ、定期型or終身型のどちらが良いかを決めるのは、加入するお客さまご自身であって、FPや保険会社などではありません。がん保険に加入する目的によって、一定期間をカバーしたいのか、一生涯の安心が欲しいのか、保障が必要となる期間も異なってくることをお忘れなく。

大学卒業後、大手シンクタンク勤務を経て、FP資格を取得。1998年FPとして独立。新聞、雑誌、サイト等の執筆、講演のほか、個人向けコンサルティングなどを幅広く行う。「夢をカタチに」がモットー。2009年末に乳がん告知を受け、自ら体験をもとに、がんをはじめとした病気に対する経済的備えの重要性を訴える活動を行う。『がんサポート』(エビデンス社)にて‘FP黒田尚子のがんとライフプラン’を連載中。

<著書>

「がんとお金の本~がんになった私が伝えたい58のアドバイス」(Bkc)

<執筆・取材>

日本経済新聞、朝日新聞、PRESIDENT、月刊健康、いきいき、週刊文春、週刊朝日、サンデー毎日、日経ヘルスなど他多数

がんになるリスクは年齢とともに高くなるので、このことだけを考えてもがん保険は終身で準備するべき。

長寿社会の日本では長生きのリスクに備える意味でも、終身型に入っておいた方が安心。

若い人にとって終身型はベストとは言えないかもしれませんが、定期型よりも無難な選択肢。

いつ、自分に最後が訪れるのか誰もわかりません。がん保険を選ぶなら終身型が良いと思います。

更新型の方がそれまで支払う保険料は終身型よりもおさえられますので経済的メリットがあると言えます。

更新型の方がそれまで支払う保険料は終身型よりもおさえられますので経済的メリットがあると言えます。

若い世代には、何十年も先を想定するのが難しいため、見直すことを前提にがん保険を選ぶことをおすすめします。

例: 「老後」「医療保険」などお悩みで検索

※ただいま新規のご質問を制限しております。

※ただいま新規のご質問を制限しております。