今年、家を購入いたしました。(30歳前半です)

それにあたり、医療保険の加入を考えているのですが、ふと「医療保険は本当に必要なのか?」と疑問に思いました。

社会保険があるので、負担は3割だし、高額医療制度で月9万ぐらいまでの支払いで済む。それより、その保険料を貯蓄に回した方が賢いのではないかと思います。(現在貯蓄はあまりありません)

ただ、ガンとかになった場合、保険の対象外の医療行為が行われる可能性もあり、その場合、高額な医療費がかかると聞きました。

また、少しの間なら、傷病手当でなんとか出来るかもしれませんが、寝たきりとかになったら、仕事もできなくローンの支払いが滞ってしまいます。

それを考えると、医療保険よりもがん保険の方が重要な気がするのですが、医療保険とがん保険だったら、がん保険の方がおすすめでしょうか?

(33歳 男性)

CFP○R、1級ファイナンシャル・プランニング技能士 フェリースライフ代表 代表 古川悦子

医療保険は、「特定の病気やケガに限らず保障する」「契約したときから経済的準備ができる」「ガンの保障を手厚くできる」という3つの特徴を持っています。今回のケースにおいては、この3つの特徴を活かせる医療保険の優先度が高いと考えます。

医療保険とがん保険でどちらの優先度が高いかはケースにもよります。FP相談していると、がん保険に入っている方は、「ガン以外の病気・ケガの治療費用などは別途準備している」と「必要な医療保障はガンだけで足りると確信(治療費用などは準備していない)」の2パターンに分かれます。

今回のケースは、「医療保険とがん保険のどちらに入ればよいか迷っている」「貯蓄が少ない」状態です。医療保険の3つの特徴がどのように活かされるのか、みていきましょう。

医療保険は、病気やケガを幅広く保障する保険です。一方、がん保険はガンの保障に特化した保険です。

「約2人に1人がガンにかかる」といった言葉をみると、不安になるにはよく分かります。ここ数年は、日本人の死因順位が高い三大疾病(ガン・急性心筋梗塞・脳卒中)を保障する保険が多く発売されています。ただ、データは参考にはなりますが、自分に当てはまるとは限らないのです。

これから、年齢を重ねていくと、ガン以外の病気にかかる、あるいはケガをする場合も考えられます。この場合、がん保険では保障されず、治療費用などを別途準備する必要があります。

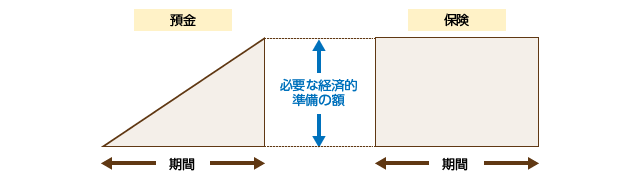

「預金は三角、保険は四角」といわれています。預貯金など貯蓄は少しずつお金が貯まっていくのが一般的で、必要なお金が貯まる前に病気やケガをしたとき、すぐには必要な費用を準備できません。一方、保険は契約時に必要となる金額を決めておくことができ、その金額を保険料の支払い回数に関係なく受け取ることができます。

なぜかというと、保険は皆でお金を出し合い、その中の誰かが困ったときにお金を支払う助け合い(相互扶助)で成り立っているからです。これは、医療保険だけでなく、保険全般の特徴となります。

その一方で、治療費用などを保険ではなく、貯蓄で準備した方が合理的と考える方もいます。ただ、いつ病気やケガをするかは誰にも分かりません。いつ起こるか分からないリスクに対応できるのが保険です。貯蓄と保険のどちらかで費用を準備する場合、双方の違いを理解しておきましょう。

保険は「いざというとき」「万一のとき」とあるように、必要となる費用にあらかじめ備えるもので、何か起きてから入るものではありません。いざというとき、お金を受け取れてよかったというのが保険であり、受け取らない場合は、何事もなくてよかったといえます。

なお、公的保障・企業保障制度を活用することをお勧めしますが、制度変更の可能性に注視する必要があります。

●「預金は三角、保険は四角」の仕組み

医療保険とがん保険の主な相違点を載せました。

| 医療保険 | がん保険 | |

|---|---|---|

| 支払事由 | 病気やケガによる入院、退院前後の通院をしたとき、所定の手術を受けたとき | ガンと診断されたとき、ガンで入院・通院をしたとき、ガンで所定の手術を受けたとき |

| 保障の開始 | 契約してから | 契約してから90日経過後 |

| 給付金の種類 | 入院給付金、手術給付金、通院給付金 | がん診断給付金、がん入院給付金、がん手術給付金、がん通院給付金 |

| 入院給付金の支払限度 | 1入院(60日、120日など)、通算(1095日、730日など)限度日数を商品ごとに設定 | 支払限度日数を設けていない(無制限) |

※上記は一般的な内容です(商品により異なります)。

がん保険は、充実したガンの保障を必要とする場合に向いています。ただ、すぐに保障が開始されるのではなく、契約してから90日経過後に保障が開始されるのが一般的です。

一方、医療保険は医療保障のベースになる保険で、ガンも保障の対象としています。また、医療保険はガンの保障を手厚くできる機能をあわせ持っており、ガンに対する不安を払拭できない方は検討してみるのも1案と考えます。

まず、多くの商品はガンや三大疾病(ガンの保障を含む)など医療関係の特約を付けることができます。ただし、特約保険料が発生するので、資金的余裕があるか確認しましょう。

医療保険の多様化に伴い、ガンの保障をカバーできるものもあります。その1つが、ガンによる入院日数を無制限で保障する取り扱いです。

医療保険とがん保険には、健康保険が適用されない先進医療にかかる技術料を保障する特約を付加することができます。月払保険料は100円前後が一般的で、数百万円もする医療費に備えられます。なお、がん保険はガンの治療を目的とした先進医療にかかる技術料に限られます。

保険とは長い付き合いになるので、保障ニーズも変わってくる場合があります。その場合は見直しを行いましょう。例えば、がん特約の中途付加(ガンの保障が必要)、あるいは、がん特約の解約(医療保険のみ必要)などです。

特約の中途付加は、健康状態の告知が必要となり、特約保険料が加わります。保険料が高くなることに抵抗がある場合は、入院給付金の日額を減額して調整する方法もあります。

注意したいのは、商品により特約の解約・中途付加、減額の取り扱いが異なること、必要書類の提出など所定の手続きが必要になることです。

医療保険・医療関係の特約の保障内容は多様化・複雑化しています。検討する際は、複数の商品を比較すること、不明点は保険会社に問い合せることをお勧めします。

生命保険会社に20年間勤務。支払関係・収納関係・契約内容変更などの保険事務やコールセンターでお客様相談を担当する。退職後2006年FP独立。保険実務経験を活かし、取材協力、執筆、FP継続教育セミナー(相続支援ネット」などセミナー講師の活動を行う。ファッション誌から経済誌・業界誌まで幅広く記事掲載される。

<連載執筆>(月に1回)

保険選びネット(2006年~2013年)、セールス手帖社「保険商品[徹底]分析」(2009年)、読売オンライン「女性FP発ポイントレッスン/保険コーナー」(2012年)、三京証券マネーコラム(2009年)

<寄稿記事>

金融経済新聞「喜怒哀楽」、週刊エコノミスト「保険特集/監修」、ファイナンシャル・アドバイザー(近代セールス社)「FP相談実践事例集/リスクマネジメント」「保険見直し最新事例」「特別企画/生命保険料控除アドバイス」「災害に強いライフプランニング/保険編」(ムック本)、KINZAIファイナンシャル・プラン(きんざい)「事例研究」など多数

<著書>

第一法規出版「退職者ライフプラン/保険編」(2014年より担当)

ガンも含めた病気やケガに対して、給付金が受け取れるカバー範囲の大きい医療保険を優先。

まず何が不安で保険でどうカバーしたいのかをしっかり把握したいもの。

自分がどのような治療を受けたいかを考え、保険に加入するべき。

経済的リスクと保障の大きさから判断して、迷わず『ガン保険』に軍配。

まずは医療保険を優先的に検討しましょう、と私はお答えしたいと思います。

広く、浅くカバーする医療保険のほうがご家族も安心なのでは?

例: 「老後」「医療保険」などお悩みで検索

※ただいま新規のご質問を制限しております。

※ただいま新規のご質問を制限しております。