48歳男性既婚子供無しです。

医療保険が満期になり今後、医療、死亡、がん、養老保険等を考えています。特に養老に関してどうなのか? おすすめなのかという事とその他どの保険にどのように加入したら良いのか教えて下さい。

(48歳 男性)

CFPR認定者、1級FP技能士・キャリアカウンセラー(JCDA)、基礎心理カウンセラー(日本メンタルヘルス協会)Happy Career &FP Support Office 代表 合田 菜実子

養老保険とは、保険期間中に死亡した場合は「死亡保険金」、満期まで生存した場合は死亡保険金と同額の「満期保険金」を受け取ることができる保険で、「死亡保障への備え」と、「貯蓄性」とを兼ね備えているというメリットがあります。

ただ、万一に備えるための「一生涯保障が続く終身保険」「掛け捨ての定期保険」と比較すると、「死亡保険」としては最も保険料が割高になります。

「ずいぶん前に加入した養老保険が満期になり、払込保険料に対し沢山の満期保険金を受け取ることができてよかった。」という話を耳にしたことがあるかもしれません。というのも、平成の初め頃は、保険の予定利率(運用利回り)は5?6%程度だったので、養老保険は貯蓄性という面においてとても魅力的な商品でした。

しかし、最近の予定利率(運用利回り)は1%程度、そして、養老保険の場合、万一の際の保障機能としての保険料もプラスされるため、「貯蓄性」という点においてあまりメリットは感じられません。

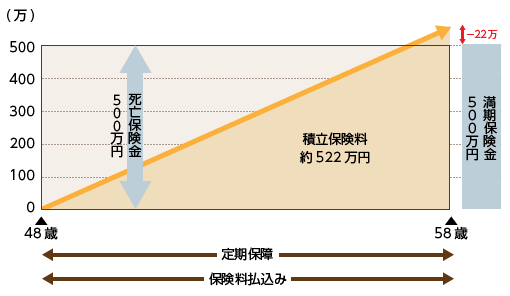

A社の養老保険の場合、死亡保険金・満期保険金500万円に対し、払込保険料総額が約522万円と、貯蓄性のみを考えた場合約22万円のマイナスとなります。

【A社の養老保険 48歳の男性 10年満期の養老保険に加入した場合】

契約者 48歳男性

保険期間 10年

保険料払込期間 10年

保険金額 500万円 (死亡保険金・満期保険金同額)

月払い保険料 43,510円

保険料総額 5,221,200円

また、養老保険は長期の固定金利商品ですので、急遽お金が必要になっても簡単に解約できない(解約は可能ですが手数料がかかります。)、また契約期間中に世の中の金利や保険の予定利率が上昇した場合でも、契約時の金利が継続するため資産が目減りしてしまう可能性があるなど「流動性」という点においては預貯金に劣ってしまいます。

48歳男性が万一に備え、500万円の死亡保険に加入する場合の保険料はどうなるでしょうか?

今後10年間(終身保険の場合は一生涯)の「死亡に備える」という目的だけで考えると、払込総額の比較において定期保険の保険料が格段に低いことが分かりますね。月払い保険料で比較すると、「定期保険」の保険料は「養老保険」の16分の1程度になります。「死亡保障」に関しては保険料が安い「定期保険」で準備し、「養老保険」に加入した場合の月払い保険料との差額分を、流動性のある預貯金等で貯蓄、運用することもできますね。

「どのような保険に加入すべきか?」というのは、ご相談者の家族状況や生き方、考え方によって異なります。

ご相談者の男性の場合、既婚で子どもはいないため、共働きで奥様もある程度の収入があるならば、万一の際に大きな死亡保障は必要ないと考えられます。むしろ、これから夫婦で幸せに暮らしていくため、病気になった時等の金銭的な負担を軽減するための「医療保険やガン保険」、また、病気やケガで長期間就労が難しくなった場合のリスクに備える「就労不能保険」などの方が適しているかもしれません。

奥様が専業主婦で、万一の場合ある程度のお金を残したいということであれば、必要な額の死亡保障を準備するとよいでしょう。また、今後お子さまが誕生した場合は、適切な死亡保障額は変わってきますし、教育費の準備を始めるためにも改めて保険を見直す必要があります。

保険は「万一のためのおまもり」に過ぎません。「将来、どのような備えがあれば心強いか?」というのが保険を検討する際の目安にはなりますが、「何歳まで生きられるか?病気になるかならないか?」は誰にも予測することはできません。そう考えると、目的が限定されてしまう「保険」ではなく、何にでも利用できる「預貯金」で備える方が適切なケースもあると思われます。

それぞれの保険の仕組み、目的をしっかり把握し、貯蓄とのバランスを考えて、ご自身に適した保険の活用方法を考えてみてください。

京都府宇治市生まれ。1児の母。関西学院大学社会学部卒業後、旅行会社にて企画営業・添乗員等の経験を経て、子育て期間中にCFPR資格を取得し、2007年にFPに転身。

“分かりやすく、楽しく伝える”をモットーに、“家計術””ライフプラン“などの主婦向けセミナー、大学生・高校生向けの“パーソナルファイナンス授業”、企業研修等の講演活動、“本・コラム・フリーペーパ―”などの執筆活動のほか、キャリアカウンセラーとしては、大学生や主婦に対する就労支援なども行っており、“お金とキャリア”の両面からサポートできる“FP”として活動しております。

【著書】「子育て主婦が知っておきたいお金の話」(経法ビジネス新書)

何かと叩かれがちな養老保険ですが、選択肢の1つとして養老保険をおすすめします。

低金利の時は、養老保険への加入は避けるべき。

養老保険は資産運用商品としてかつての人気商品。でも今は・・・

使い勝手が良い分、通常の死亡保険よりも保険料は割高。

養老保険よりも保険料の安い定期保険か、収入保障保険をお勧めします

現在は運用環境が極めて良い状況ではないため大きくお金を増やしたいという目的なら、養老保険は不向き。

例: 「老後」「医療保険」などお悩みで検索

※ただいま新規のご質問を制限しております。

※ただいま新規のご質問を制限しております。