最近、国の公的介護保険が改正されたようで、民間の介護保険を検討しています。

加入のきっかけは、介護の場合、一時的な入院・手術で住む病気・怪我と比べて長期化する可能性が高く、その場合家計が苦しくなるだろうと思っているからです。

検討している保険の内容は、「公的介護保険制度の要介護2以上の認定を受けた場合又は、65歳未満で、「当社所定の要介護状態が180日継続したとき」場合で、その状態が継続中は終身で年金受け取れます。」というものです。

公的介護保険だけでも保障は充実しているという声もありますが、民間の介護保険は必要でしょうか?また、使える商品はありますでしょうか?選び方なども教えていただければうれしいです。

(42歳 男性)

1級ファイナンシャル・プランニング技能士、CFPR(全課目一括合格)などFP事務所FE&S 代表 江尻 正幸

民間介護保険を推奨しない理由として(1)公的介護保険の充実(2)公的介護保険受給者の年代の偏り(3)民間介護保険の受給要件という3つが挙げられます。そして、介護費用が必要となるときまでに自分で資金を準備することが重要なのです。

公的介護保険の内容を一言で表すと、利用したサービスの費用の1割を自己負担するものです。例えば、3万円の介護サービスを利用するとき、3,000円を支払えばよいことになります。もちろん、どれだけ利用してもずっと1割だけ自己負担していればよいわけではなく、1か月における限度額が状態区分ごとに定められており、それを超えた金額はすべて支払う必要が出てきます。また、公的介護保険対象外のサービス費用も全額自己負担となります。

ただし、介護サービス利用費用が高額になったとしても、医療費と合算して基準額を超えた金額が支給される「高額医療・高額介護合算療養費制度」を活用することができます。

このように、日本の公的介護保険制度は充実しているのです。また、これを利用する年代に偏りが発生していることも同時に学ぶ必要があります。

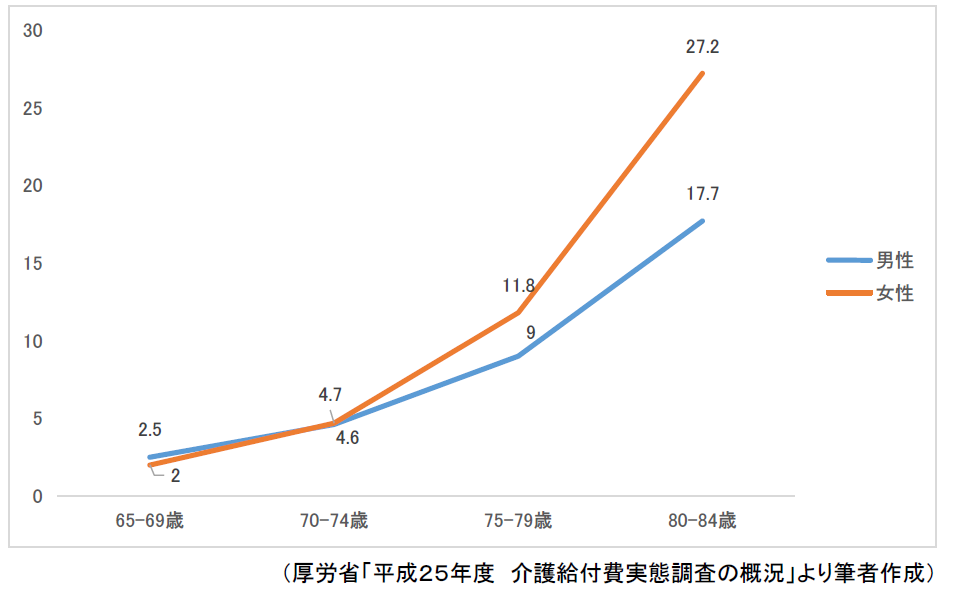

まず、図1をご覧ください。65歳以上における人口に占める公的介護保険受給者の割合を表しています。

図1:65歳以上における人口に占める受給者数の割合(%)

厚労省「平成25年簡易生命表」によると、平均寿命はそれぞれ男性80.21歳、女性86.61歳とあります。一方、図1からわかるように、介護サービスを利用する割合は80歳未満では1割前後です。つまり、80歳までに介護費用を自分で用意すればよいと考えることができます。今回の質問者様の年齢はわかりませんが、もし公的介護保険料の支払いが始まる40歳ならば、介護費用を用意するために、これまで生きてきた時間と同じ40年間も与えられているのです。

それでも、介護費用を自分で備えることがどうしてもできないと考え、民間介護保険加入を検討しようとしているかもしれません。しかし、家計を見直して貯蓄などを行い、自由に使える資金を蓄えておくことが有効でしょう。当然ですが、民間介護保険は、要件を満たさない限り保険金を受け取ることができず、必要なときに受け取れなかったり、手元資金が不足してしまったりすることもあるのです。介護費用が発生したとしても、その状態が軽度認定ならば、民間介護保険からは受給できないかもしれません。

質問者様が検討なさっている民間介護保険の受給要件として「要介護2以上」が挙げられています。この場合、要支援1・2および要介護1と認定されたとしても、民間介護保険からは保険金を受け取ることはできません。このとき、自分で保険料相当を貯蓄しておけばよかったと考えるでしょう。

また、貯蓄ならば介護に限らず好きなように使うことができる点も忘れてはいけません。医療費や急な出費、子や孫への援助など、資金使途が自由であることに魅力を感じるのではないでしょうか。

では、どれだけ貯蓄すればよいのでしょうか。この点に関して、平均介護費用などのデータをもとに試算はできますが、まずは老後の生活費の備えについて確認し、不十分ならばこちらを優先すべきです。

「(年金などの年間収入×老後年数+退職金+預貯金+その他資産)-年間生活費×老後年数」にそれぞれ数値を代入すれば、老後のために準備すべき概算金額を求められます。この式には医療・介護費などは含めていないため、この計算結果がマイナスならば老後のために早急に家計改善を行うべきです。

つまり、民間介護保険に頼るのではなく、事前に貯蓄などの準備を進め、公的介護保険を活用することで、柔軟性のある老後を迎えられるのです。また、いざというときに助けを求めることができる信頼関係を親族と構築することをおすすめします。

明治大学政治経済学部卒業後、関東を地盤とする地方銀行に入行。

融資稟議起案、不動産担保評価、取引先企業の財務分析と格付け、住宅ローン及び各種借り入れ相談業務を担当。

銀行業務を通じて、日本人のお金に関する知識向上の必要性を痛感し、独立。金融商品を一切販売しない中立公平の立場からアドバイスをするFPとして法人向け顧問サービスを中心に相談・執筆・講演を行う。

また、大学生・若手社会人向け金融経済・消費者教育にも積極的に取り組み、賢くお金と付き合うために必要な知識を伝えている。

質問者様の状況を推察すれば、介護保険は必要であるといえる。

介護サービスには利用者負担が軽減される制度がいくつかあり、生活に影響することは少ない。

まずは95歳までのライフプランをつくり、それをたたき台に家族と話し合う機会を持ちましょう。

保険で備えようと思うと毎月の保険料コストが大きく成り過ぎてしまう。

保険で備えようと思うと毎月の保険料コストが大きく成り過ぎてしまう。

介護も視野に入れた老後資金を準備していくことを考えた上で、民間保険を検討すべき。

介護も視野に入れた老後資金を準備していくことを考えた上で、民間保険を検討すべき。

まずは、公的介護保険制度でどこまでカバーできるかを知ることが大切。

まずは、公的介護保険制度でどこまでカバーできるかを知ることが大切。

例: 「老後」「医療保険」などお悩みで検索

※ただいま新規のご質問を制限しております。

※ただいま新規のご質問を制限しております。