最近、国の公的介護保険が改正されたようで、民間の介護保険を検討しています。

加入のきっかけは、介護の場合、一時的な入院・手術で住む病気・怪我と比べて長期化する可能性が高く、その場合家計が苦しくなるだろうと思っているからです。

検討している保険の内容は、「公的介護保険制度の要介護2以上の認定を受けた場合又は、65歳未満で、「当社所定の要介護状態が180日継続したとき」場合で、その状態が継続中は終身で年金受け取れます。」というものです。

公的介護保険だけでも保障は充実しているという声もありますが、民間の介護保険は必要でしょうか?また、使える商品はありますでしょうか?選び方なども教えていただければうれしいです。

(42歳 男性)

AFP 2級ファイナンシャル・プランニング技能士 家計コンサルティングZEN 代表 前佛朋子

私の経験談になりますが、母は介護が必要な状態でした。認定は要介護3。在宅での介護を希望し、週3回の通所介護、週2回の訪問介護のほか、介護用ベッドやスロープ、手すりなどのレンタルを利用していました。

介護サービスには区分支給限度基準額<表1>がありますが、支給限度額まで利用したことはありませんでした。後半は訪問看護サービスを受けていましたが、こちらは医療保険を利用。介護サービスも訪問看護サービスも1割負担で済んだので、受給している年金でまかなうことができ、金銭的に大きな負担はありませんでした。

| 改訂前 | 改訂後 | |

|---|---|---|

| 要支援1 | 4,970単位 | 5,003単位 |

| 要支援2 | 1万400単位 | 1万473単位 |

| 要介護1 | 1万6,580単位 | 1万6,692単位 |

| 要介護2 | 1万9,480単位 | 1万9,616単位 |

| 要介護3 | 2万6,750単位 | 2万6,931単位 |

| 要介護4 | 3万600単位 | 3万806単位 |

| 要介護5 | 3万5,830単位 | 3万6,065単位 |

※平成26年4月から消費税8%引き上げにより改訂

区分支給限度基準額とは、要介護度ごとに設定されたもので、受けた介護サービスが支給限度額以内であれば1割負担となります。しかし支給限度額を超えた分は、全額利用者負担となります。

1単位あたりの単価は、地域ごとに設定されています。(1単位≒10円)

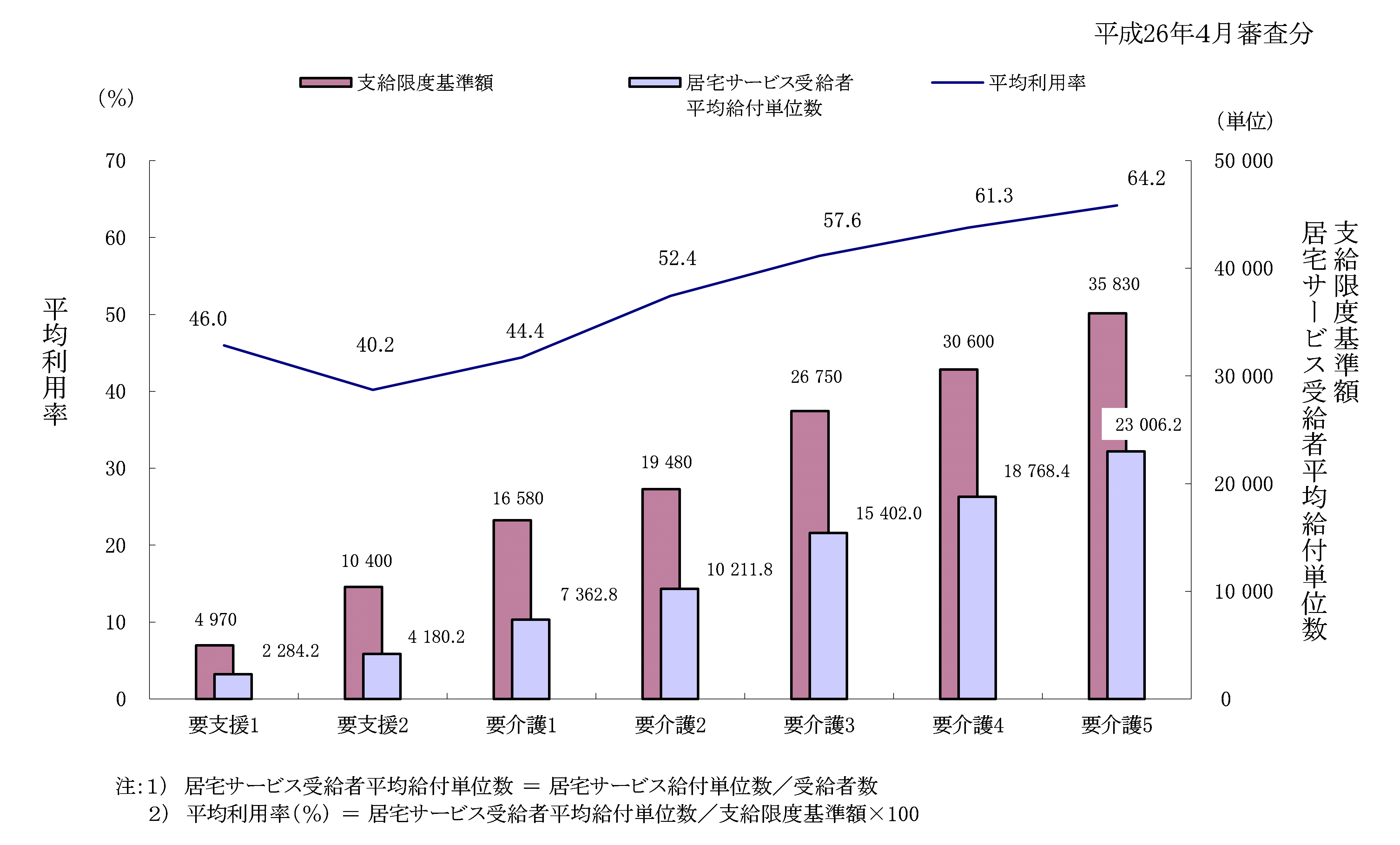

では、全国での居宅サービスを例に、介護保険の支給限度基準額に対する平均利用率を見てみましょう<表2>。 下記は、平成25年度の介護給付費実態調査での居宅サービスの状況を表わしたものです。(居宅サービスとは、在宅で受けられる介護サービスのこと。)

<表2>平成25年度の介護給付費実態調査での居宅サービスの状況

出典:厚生労働省ホームページ「平成25年度 介護給付費実態調査の概況 居宅サービスの状況」より

<表2>によると、例えば要介護3の場合、居宅サービスの支給限度基準額は平均で57.6%しか利用されていないことがわかります。その他の要介護度を見ても同様に、平均して支給限度額までは利用されておらず、介護サービス費用は、おおよそ家計に影響を与えるほど大きな負担にはなっていないと予測できます。

介護保険制度には、次のような利用者の負担を軽減する制度があります。

高額介護サービス費とは、介護サービスを受けて支払った1割負担分が、所得に応じて区分された上限額を超えた場合、超えた分を申請することで払い戻される制度。世帯の合計額で申請できます。

| 区分 | 自己負担上限額 | 世帯上限額 |

|---|---|---|

| 生活保護受給者 | 1万5,000円 | 1万5,000円 |

| 世帯全員が住民税非課税で合計所得金額と課税年金収入額の合計が年額80万円以下の方。 住民税非課税世帯で老齢福祉年金受給者の方 |

1万5,000円 | 2万4,600円 |

| 世帯全員が住民税非課税で上記に該当しない方 | 2万4,600円 | 2万4,600円 |

| 住民税世帯課税の方 | 3万7,200円 | 3万7,200円 |

介護保険施設にて施設サービスを利用する場合、居住費、食費、日常生活費が自己負担となります。しかし、所得が低い人は負担が重くなることから、利用者負担額に上限額が設けられています。よって、手続きをすれば利用負担額を超えた分は、特定入所者介護サービス費として介護保険から支給されます。

医療では高額療養費制度によって、かかった医療費が自己負担限度額を超えた場合、超えた分が支給されます。また、介護でも同様に高額介護サービス費が支給されます。さらに、医療と介護両方の負担が生じ、医療費と介護サービス費を合算して限度額を超えた場合、申請すれば限度額を超えた分が支給されます。これを、高額医療・高額介護合算制度といいます。

以上のように、介護サービスは利用者負担が軽減される制度がいくつかあるので、よほどのことがない限り、生活に影響することは少ないと考えられます。また、介護はいつ始まるか予測がつきませんし、介護の度合いがどれくらいになるのかも、今からではわかりません。それよりも、定年退職日は確定できることから、リタイア後の生活費が不足しないか、将来の生活設計について優先的に考えておかれてはいかがでしょうか。その上で、余裕がありそうなら介護費用として貯蓄しておくとよいでしょう。

機械専門商社勤務後、ライターに転身。主にメールマガジンやWEBコンテンツの執筆を手がける。ある仕事をきっかけにFP業に魅力を感じ、もともと節約に興味があり問題解決が得意だったことから、ファイナンシャルプランナーの資格を取得。現在はマネー関連記事を中心に執筆を行う。ライフプランと自らの経験から遠距離介護のサポートが得意。ブログなどを中心に積極的に情報発信も行う。

質問者様の状況を推察すれば、介護保険は必要であるといえる。

介護費用が必要となるときまでに自分で資金を準備することが重要。

まずは95歳までのライフプランをつくり、それをたたき台に家族と話し合う機会を持ちましょう。

保険で備えようと思うと毎月の保険料コストが大きく成り過ぎてしまう。

保険で備えようと思うと毎月の保険料コストが大きく成り過ぎてしまう。

介護も視野に入れた老後資金を準備していくことを考えた上で、民間保険を検討すべき。

介護も視野に入れた老後資金を準備していくことを考えた上で、民間保険を検討すべき。

まずは、公的介護保険制度でどこまでカバーできるかを知ることが大切。

まずは、公的介護保険制度でどこまでカバーできるかを知ることが大切。

例: 「老後」「医療保険」などお悩みで検索

※ただいま新規のご質問を制限しております。

※ただいま新規のご質問を制限しております。