医療保険の加入を考えています。

ご相談している担当のFPさんから、30~40代は女性特有の病気にかかる可能性が上がるので、女性保険の方がいいのではないか?と提案されています。

確かに、女性特有の病気になった際、上乗せして保障されるのは有り難いですが、そのために保険料が上がるのはちょっと・・と思ってしまいます。

女性保険と医療保険だったら、女性保険を選ぶ必要性はありますか?

(30代 女性)

CFPR 独立系FP事務所 お金の匠 中島真由美

女性保険とは女性専用の保険であり、女性特有の病気のみを保障する保険(女性保険が主契約)と通常の医療保険に特約として女性特有の病気に入院日額を上乗せして保障するもの(医療保険が主契約)があり、後者が一般的によく見かける主なものとなります。

ここでは一般的である、医療保険が主契約のものを例としてお答えしていきますが、入院日額が通常の病気の場合5,000円、女性特有の病気で入院をした場合は、そこに5,000円増額されて1万円になる、といった具合です。

ここでのポイントは、女性特有の病気以外で入院しても殆どの女性向け医療保険はきちんと入院給付があるという点です。

まず質問者様は、医療保険と女性保険は全くの別物であるという認識でいるように感じますが、もしそうであるならば、女性保険は医療保険をベースとした上乗せ保障(特約)が主であり、今回提案されているものがどちらなのかをしっかりと把握していただきたいと思います。

保険に加入するということは、「起こるかわからないが、起こってしまった時に経済的ダメージが大きいもの」に対してリスクヘッジをするという考え方がひとつあると思います。

女性特有の病気を並べてみると、次のようなものが代表的です。

この内、「がん」と言われるものを除いて考えてみましょう。

例えば、子宮内膜症。

治療方法は手術療法とホルモン療法が一般的です。手術療法の場合でも入院期間は1週間未満になることが多いようです。

仮に手術と、入院1週間をしたとしても高額療養費制度を利用すればかかる費用は少なく済みます。つまり経済的に受けるダメージは少なくて済むという事です。通常の医療保険で十分カバーが出来る範囲だとも考えられます。

なぜ上記で「がん」を除いたかというと、やはり「がん」は病気の中でもお金がかかると言われているからです。その理由は「がん」の治療方法が多岐に渡り、治療期間も長期化する傾向があるからです。女性特有の病気でもある乳がんや子宮がん、卵巣がんは、女性保険で手厚くしなくとも「がん」を上乗せ保障する保険に加入していれば、そちらで手厚く出来ることになります。

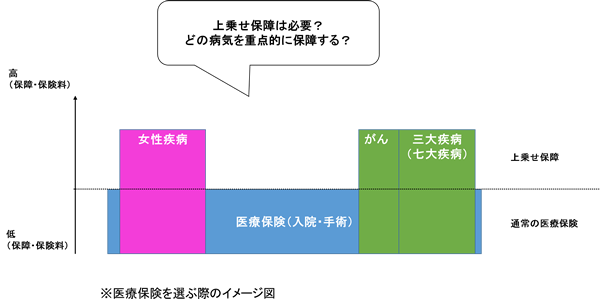

最近の医療保障は、通常の医療保険(入院給付・手術給付)に加え「がん」「三大疾病」を上乗せして保障するタイプや、「女性特有の病気」を上乗せして保障するタイプを良くみかけます。

こういった医療保険の形が多いのは、全ての病気に対しての保障を手厚くするよりも、リスクを細分化し部分的に手厚くするほうが保険料も抑えられることが理由でしょう。

ですから私たちは、医療保険を選ぶときに「自分はどの病気に対して最もリスクヘッジするべきか」を真剣に考えるべきなのです。

この記事を書くにあたり、私のクライアント(30代女性)にひとつ質問をしてみました。

「女性保険は必要だと思いますか?」

彼女はこう答えました。

「良くわからないのだけど、女性保険というものが存在するのであれば備えておいたほうが良いような気がしてしまう、そもそも女性特有の病気ってなんですか?」

次に彼女に先に書いた内容を説明してみると、少し考えた後に

「女性保険に入るより、私は三大疾病を重点的にカバーしておきたい」

と言っていました。

良くわからないけど、女性保険はよく耳にするし、私は女性だし、備えたほうがいいのかな? と漠然と思ってしまう心理なのだと思いました。

しっかりと女性特有の病気を理解して、女性疾病を自分は上乗せ保障したいと感じる方は、加入もひとつの手段だと思いますが、漠然とした理由で加入するのはやはりお勧めできません。

都市銀行、大手生命保険会社勤務後、2014年1月に独立系FP事務所を開業。

開業半年で、顧問契約を約20世帯持つ。年間顧問契約を中心とした長期的な顧客との信頼関係を最も重要視するアドバイザーであることを理念としている。

主な活動:個人相談業務・企業内セミナー・FP継続研修講師など

女性特有の病気も一般的な病気も同じと考えている方には必要無いといえる。

保障とコストのバランスに納得できるなら、女性にとっての「安心料」と考えて、女性保険を選んでみては。

ある程度の資産ができたら、医療保険は卒業してもいいともいえる。

病気に備えるお金は、医療保険と女性保険という二つの選択肢だけではない。

女性保険(女性疾病特約など)を検討するのであれば、生活習慣病特約の購入をより勧めたい。

女性疾病の保障自体は女性保険だけでなく、一般の医療保険でももちろんカバーされるので、女性保険でなくても大丈夫。

例: 「老後」「医療保険」などお悩みで検索

※ただいま新規のご質問を制限しております。

※ただいま新規のご質問を制限しております。