医療保険の加入を考えています。

ご相談している担当のFPさんから、30~40代は女性特有の病気にかかる可能性が上がるので、女性保険の方がいいのではないか?と提案されています。

確かに、女性特有の病気になった際、上乗せして保障されるのは有り難いですが、そのために保険料が上がるのはちょっと・・と思ってしまいます。

女性保険と医療保険だったら、女性保険を選ぶ必要性はありますか?

(30代 女性)

CFPR、キャリアコンサルタント FPオフィス Next Yourself代表 鈴木暁子

女性疾病の保障自体は女性保険だけでなく、一般の医療保険でももちろんカバーされますので、その点では女性保険でなくても大丈夫です。女性保険はそれに加え「女性疾病の場合、手術や入院の給付に上乗せ保障をする」保険です。したがって疾病についての心配事が、「女性疾病」、かつ「手術や入院給付金の上乗せ保障で解消できるもの」でなければ、加入の必要性は感じません。

生活習慣病はじめさまざまな疾病があるのに、私自身「女性疾病」と聞くと、なぜか他の疾病よりも女性疾病にかかる確率のほうが高いような気がしてしまいます。しかし女性保険に加入したからといって、女性疾病に罹患する確率を低くするわけではありませんよね。

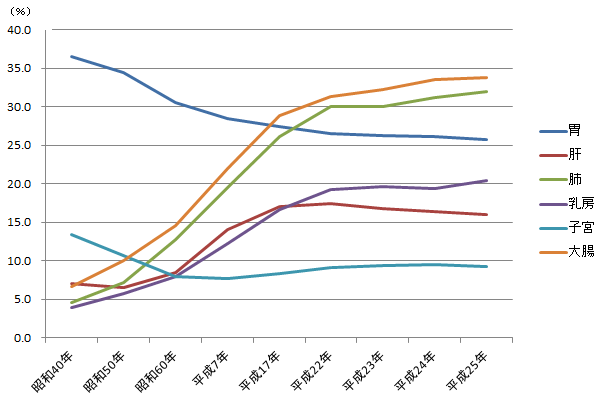

ところで女性疾病というと、治療費の高額化を心配して、まず乳がん、子宮がんを思い浮かべる人が多いのではないでしょうか。確かに子宮がんは30代がピーク、乳がんは40代がピークと言われていますが、「平成25年人口動態統計月報年計(概況)」(厚生労働省)によると、悪性新生物の主な部位別にみた死亡率は、女性の場合、1位:大腸がん(33.8%) 2位:肺がん(32.0%) 3位:胃がん(25.8%)となっており、必ずしも婦人科系のがんが上位を占めているわけではありません。

がんも年代によって部位別のリスクは変わりますし、高齢になればがん以外にも生活習慣病のリスクが高まるなど、手厚くしたい内容も変化していくはずです。

女性疾病の治療法として、手術以外にもホルモン剤はじめ投薬治療のケースも多いのですが、入院しなければ上乗せ保障の対象にはなりません。また腹腔鏡手術などであれば、比較的短期の入院で済むことも。

最近はがんの場合でも入院は短期化、通院治療を主流とする傾向になってきているので、退院後にも定期的な抗がん剤投与の通院治療費、交通費などがかかります。細かいことですが、むくみ予防のための治療用ストッキングの購入など術後ケア用品も必要となります。かかったことがないとこのようなことまで気づきにくいものですが、長い目で見ればがんによる手術や入院費用だけでなく、その後の費用も考慮に入れておくべきです。

また、女性疾病の場合、女性としての外見や、妊娠、出産といった女性ならではの機能が損なわれるおそれもあり、辛い選択を迫られることも少なくありません。特にがんの場合は病中、病後のQOL(Quality Of Life)も重要です。費用の心配をせずに納得できる治療をしたい、ウィッグを作りたい、乳房再建術を施したいと思う方もいるでしょう。あるいは通院に時間を割かれたり体力低下によって家事が負担になる時、家事サポートサービスを頼みたい時もあるでしょう。その場合は一時金としてまとまったお金がもらえるほうが有効です。

もちろん、女性保険の上乗せ保障が嬉しいケースもあります。女性保険の対象となる疾病には、妊娠中毒症や切迫早産、帝王切開、流産など、妊娠や出産にかかわるものも含まれますが、定期検診の結果即入院となったり、通常分娩よりも入院期間が延びたりするなど、これらの対象になる方は意外と多いのです。

特に出産年齢が高齢化している昨今、妊娠や出産に伴うリスクは高くなります。その意味では女性疾病の上乗せ保障は安心材料といえるでしょう。

また、前述のように女性疾病の場合、手術が成功したとしても女性としての外見や機能が損なわれ、精神的なダメージが大きい場合もあります。そのような方には相部屋ではストレスになることもあり、心身ともにゆっくりケアできる環境も必要です。その時に入院給付に上乗せがあれば個室という選択肢も踏み出しやすいでしょう。

客観的にコストパフォーマンスだけを考えてしまえば、上乗せ保障の範囲が限定的になりやすい女性保険の必要性はあまり感じません。ただし、女性疾病という独特のカテゴリーは、物理的に「病気が治れば良い」だけでは済まない、まさに「女性ならでは」の不安や精神的ケアの一助となるシーンもあります。

まずはご自身の心配事を洗い出し、それが「女性疾病」であること、「手術や入院給付金の上乗せで解消できる」ことなのかを見直してみましょう。

なお加入を検討する場合、女性保険といっても各社保障内容はさまざまですので、しっかり比較をしましょう。

コンピューター・メーカーのSEを経て、独立系ファイナンシャル・プランナーに。

主婦向けからオープンカレッジ、企業向けまで幅広い層でのセミナー講師や、新聞・雑誌・Webなどへの執筆、家計診断をはじめとした個人相談など精力的に活動中。

わかりやすい言葉で伝えるセミナーが好評。

<著書>

「実業之日本社 100歳まで安心して暮らす生活設計」(共著)

「TAC出版 スッキリおぼえるFP技能士3級」 ほか

<メディア>

日本経済新聞、日経ヴェリタス、読売新聞、東京新聞

週刊エコノミスト、週刊新潮、週刊文春、サンキュ!

日本テレビ ほか

女性特有の病気も一般的な病気も同じと考えている方には必要無いといえる。

保障とコストのバランスに納得できるなら、女性にとっての「安心料」と考えて、女性保険を選んでみては。

ある程度の資産ができたら、医療保険は卒業してもいいともいえる。

病気に備えるお金は、医療保険と女性保険という二つの選択肢だけではない。

女性保険(女性疾病特約など)を検討するのであれば、生活習慣病特約の購入をより勧めたい。

加入もひとつの手段だと思いますが、漠然とした理由で加入するのはやはりお勧めできない。

加入もひとつの手段だと思いますが、漠然とした理由で加入するのはやはりお勧めできない。

例: 「老後」「医療保険」などお悩みで検索

※ただいま新規のご質問を制限しております。

※ただいま新規のご質問を制限しております。