学資保険の加入を検討していて、保険相談にいきました。

そうしたら、学資保険ではなく、終身保険を提案されました。

教育資金の積み立てだったら終身保険の方が良いのでしょうか?

(28歳 女性)

CFPR、1級ファイナンシャルプランニング技能士 mamaTanoマネーサロン 鈴木さや子

学資保険と終身保険の大きな違いは、資金が手に入る時期が特定されているか否かということです。学資保険では一般的に17歳や18歳が受取時期となりますが、終身保険であれば、その時期にもし資金が必要でなければ、そのまま解約せずに置いておき、老後資金など別の用途に使うことを検討できるという選択肢が増えます。置いておけばその分資金も増えていきますので、人生におけるマネープランがよりフレキシブルに立てられると言えるのではないでしょうか。

学資保険の目的が教育資金の準備であるのに対して、終身保険はあくまで被保険者の死亡保障を目的とした保険なので、解約するまではずっと一定の死亡保障がついています。そのため、すでに加入している親(被保険者)の死亡保険については、その保障額を減らすことができるでしょう。

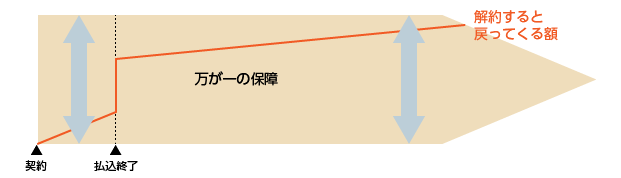

【終身保険のイメージ図】

※イメージ図は低解約返戻型終身保険の例

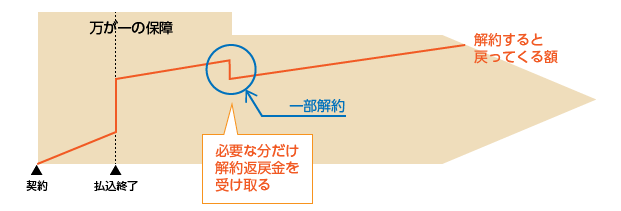

終身保険を教育資金準備として活用する場合、資金が必要になった時点で解約をして「解約返戻金」を受取ります。学資保険では、○○歳に○○円給付を受けると決まっておりますが(受け取るには契約者からの申し出が必要。また、受け取らずに満期時まで据え置く事は可能)、終身保険の場合、必要になった時点で「解約したい」と申し出をするので、非常にフレキシブルに使うことが可能です。また、全部解約ではなく、使う分だけ解約することも出来るので、一部の保障を残しつつ、必要なお金を手に入れるという使い方が出来るのも嬉しいですね。

【一部解約のイメージ図】

※イメージ図は低解約返戻型終身保険の例

終身保険に加入した場合、親が被保険者となった場合、親の保障は「死亡保険金」という形で受け取ることができます。学資保険の場合、親の保障は「万が一の死亡等以降の保険料払い込み免除」という形となります。

終身保険は、保険金を現金で受け取ることができ、これからの生活が不安な遺族にとって大変有り難い保障であると思います。しかし同時に現金で一括で受け取るので、その後数年間にわたってかかる教育資金として取っておけずに、教育資金以外の用途で使ってしまう恐れがあることに注意が必要と言えるでしょう。対して学資保険の保障は、子どもが17歳や18歳になるまで受けられないと考えると、人によっては不安な気持ちが拭えなくなる可能性もあるでしょう。

終身保険も学資保険も、保険料を払い込んでいる間に解約してしまうと、受け取れる解約返戻金は、それまで支払った保険料合計額を下回ることが殆どです。特に低解約返戻型終身保険においては、一般の終身保険よりもぐっと下回り、大きく元本を割ってしまいますので注意が必要です。

教育資金のために加入する終身保険で、子どもが18歳時に解約してしまった場合、保険契約自体が消滅し、親(被保険者)の死亡保障がなくなってしまいます。健康状態などの影響で、新しく加入するのが難しくなる可能性もあり、次のように目的別に保険加入を検討するのが良いかと思います。以下、一例を示します。

| 資金の目的 | 保険種類 | 金額の例 | 備考 |

|---|---|---|---|

| 整理資金等 | 終身保険 または 99歳満期定期保険 |

300万円 | |

| 教育資金 | 低解約返戻型終身保険 学資保険 |

300万円 | 終身保険の場合は、出来るだけ保険料払い込み期間を短くすると良い |

| 生活資金 | 定期保険 逓減定期保険 収入保障保険 |

2,400万円 月額10万円 |

一番下の子どもの独立年齢や、夫の退職年齢を満期にしてコストを抑える |

そうは言っても、やはり加入する方のタイプによっては向き不向きがあります。終身保険より学資保険に向いている人は、次のような人です。

終身保険も学資保険も、メリットとデメリットがあります。それぞれを理解した上で、保険の加入の目的と合う方を選んで検討しましょう。もちろん教育資金準備方法には、預貯金や資産運用などの保険以外の方法もあることを忘れずに。

世の中の女性、主に子を持つ主婦たちのマネーリテラシーを高めるため、セミナーや雑誌やWEBコラム、ブログ、Facebookなどを通じて、生活に役立つお金の知識を情報発信している。保険などの商品販売しないFPとして活躍中。専門は教育費・ライフプラン・保険・住宅ローン・マネー教育。

女性の心に寄り添う個人相談にも定評がある。

企業内講演や研修の他、金融機関や幼稚園・小学校・中学校などで保護者や子ども向けにマネー教育ワークショップも開催。

損害保険会社出身。2人の小学生の母親。

使い方や教育プランによっては終身保険も選択肢として有効。

解約しない限り保障は一生続きますし、解約返戻金も増えていくので、長生きの女性には老後の安心材料のひとつ。

「学資保険」のほうが目的に合致している、内容や使い方がシンプルでわかりやすい、効率的に貯める商品がある。

学資保険は、文字通り、子どもの教育資金を用意するための保険。

学資保険を活用する事で、教育費の確保と他の使途で使うお金とを明確に区分けする事が可能になる。

従来の保険も途中で解約すれば損をするけれど、それ以上に損をするのがこの保険。

例: 「老後」「医療保険」などお悩みで検索

※ただいま新規のご質問を制限しております。

※ただいま新規のご質問を制限しております。